インフレの原因は

輸入価格上昇から供給制約へ

筆者は昨年の論考『2%インフレ定着の「真の理由」、株価と不動産価格に有利な環境は継続へ』(2024年5月24日)で、既に円安と国際的資源価格高騰による輸入物価上昇による国内消費者物価への波及は終わり、国内の期待インフレ率の上昇が物価を押し上げるステージに移行していることを指摘した。

具体的には、日銀短観による企業の「販売価格(予測)DI」を期待インフレの代理変数として使用した重回帰分析でそのことを実証した。その後もこの販売価格(予測)DIは高止まりして30を超えている。

これは第2次石油ショック直後の1980年以来の高さである。この傾向は益々強まり、米価の急騰や建築費の高騰など国内的(内生的)な要因によるインフレの様相が濃くなっている。まずその点を確認しよう。

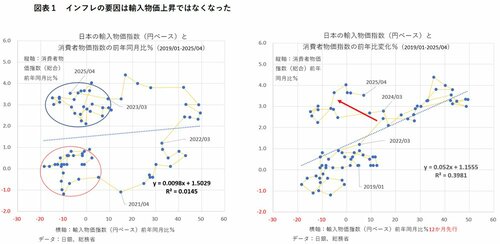

図表1は、上記昨年4月の論考でも掲載した輸入物価指数(円建て、横軸)と消費者物価指数(縦軸)の変化(前年同月比%)の単回帰図だ。左図は双方の変数にタイムラグなし、右図は輸入物価の変化を12カ月先行(消費者物価の変化を12カ月遅行)させて描いてある。

タイムラグを設定していない左図では両変数の関係性は極めて低い。しかし12カ月のタイムラグ(消費者物価指数の遅行)を設けると、両者の関係性がぐっと高まり、全体が右肩上がりの分布になることが分かる。つまりこの時期、輸入物価の上昇は約1年のタイムラグを伴って消費者物価の上昇に波及したのだ。

ところが足元では輸入物価指数は、円高への多少の揺り戻しと国際資源価格の軟化で前年同月比マイナス7.1%と低下している(左図)。それにもかかわらず、消費者物価指数は3%超の上昇が続いている。

右図を見て分かるもう一点重要なことは、24年3月ごろから、右肩上がりの分布から離れて左上方にシフトしていることだ。この変化を素直に受け止める限り、輸入物価上昇が国内物価に波及する局面はとっくに終了し、国内的な要因によるインフレが進んでいるといえる。

国内的なインフレ要因は何か? まず完全失業率が1980年代とほぼ同じ2%台と低く、とりわけ建設、飲食、医療、介護、教育などの分野では人手不足が深刻化している。つまり供給面の制約が生じていることだ。もう一つは供給者、消費者双方の「期待インフレ率」が上昇していることだ。

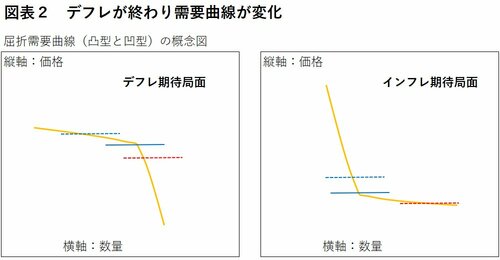

1990年代後半から2010年代までのデフレ、あるいは低インフレ期には、日本の物価の硬直性を説明する概念として、需要曲線が屈折していることがエコノミスト・経済学者の間で注目された(文末の補注参照)。

その概念図が図表2である。オレンジが需要曲線、水平の青い実線が現在の価格の水準を示している。左図のデフレ期待局面では、ある企業が価格を上げようとすると(青い破線へのシフト)競合他社は追随せず、消費者は値上げをしていない他社・他店に移るので急激に同社への需要が減少し(左へシフト)売り上げが急減してしまう。

逆にある企業が価格を下げると(赤い破線へのシフト)、競合他社もいっせいに追随するので価格が下がるが、売り上げはあまり増えない。結局、現行の価格水準を維持するのがベストの選択になるので価格は前年比ゼロ%で硬直が一般化する。それに合わせて賃金も膠着する。これがデフレ局面の日本だったわけだ。

ところが供給者と消費者のデフレ期待がインフレ期待に変わるとどうなるか? 需要曲線の屈折が右上方に凸型から凹型に変わると考えられる。それを示したのが図表2の右図である。

インフレ期待の下ではある企業が価格を少し上げると(青い破線へのシフト)他社も追随し、消費者も価格を上げていない店を探すのを諦めて買うので、価格が急激に上がる。その一方で需要はあまり減らない。

逆にある企業が価格を少し下げただけで、需要が殺到して売り上げが大きく伸びるので、わざわざ大きく価格を下げる必要がない。こういう状況では、供給のわずかな減少(供給曲線の左へのシフト)、あるいは需要のわずかな増加(需要曲線の右へのシフト)でも価格の高騰が起こりやすくなる。

米価急騰の背景に

屈折需要曲線の凹型転換

もうお分かりだろう。この需要曲線の凹型屈折への転換こそ、昨年夏以降、1年もたたずに米価(小売価格)が2倍以上に急騰した背景にある事情だ。もちろん米価急騰の背景に米需給の逼迫があったことは事実だろう。

農林水産省の公表では、日本のコメ生産量は21年の756.4万トンから22年は727万トン(前年比29.4万トン減)、23年は716.6万トン(同10.4万トン減)と2年間連続して減産した。その後、24年734.6万トン(同18万トン増)と回復したが、全般的に需給のタイト化が進んでいたといわれている。

しかし昨年後半からの1年足らずで小売り米価が2倍以上に急騰したことを需給要因だけで説明できるか、疑問である。

また、1970年代の2桁インフレ時期には商社などがこぞって石油から大豆まで買い占めて価格をつり上げる動きが問題になり、大手商社の経営者が国会に招致されて責められたが、今回はそのような大規模な買い占めが起こった形跡はない。

米生産農家からJAを通じて2次、3次の問屋を通じて店頭にコメが並ぶまでの多層的な供給網の中で、各事業者、ならびに消費者が、「米価は上がらない」というデフレ・低インフレ時代のノルム(社会的な慣性)を捨てて、「ちょっと価格が上がりそうだから、少し多めに仕入れておこう(買っておこう)」と行動選択を変えたのだろう。

その数量的な変化はわずかでも、コメの需要曲線がデフレ期に適応した凸型からインフレ期に適応した凹型に変わったと考えれば、米価が急騰した事情が理解できる。

同様の価格(費用)高騰は、建設分野にも見られ、新築マンションの価格高騰や、建設費用高騰で新ビル建設を断念するなどが起こっている。もちろんコメの場合は農林水産省が補助金を使った生産調整を行っており、物理的な供給の限界に達しているわけではないという特殊性があるが、他分野での供給制約は供給力自体の限界と考えられる。

医療や介護分野では価格が政府によって規制されているので上がらないが、各種の仕入れコスト、人件費は上がっている。その結果、赤字になる、あるいは閉鎖を余儀なくされる事業所が増えている。政府の価格規制がなければこれらの分野でも価格上昇が顕著になっていることはまず間違いない。

こうした状況を踏まえると、筆者には現在の日銀の金利の引き上げテンポはやや遅すぎるように思える。円金利を引き上げれば内外金利格差の縮小で円高に振れ、輸入価格の低下が国内物価の低下に波及する効果が期待できる。

もちろん一気に1%も短期金利を引き上げれば、市場にショックを与え、内外金利格差の縮小で急激な円高と株価急落を引き起こすので、漸進的な引き上げが必要であることは言うまでもない。

しかし消費者物価が前年比3.5%の下で短期政策金利がまだ0.5%というのは、実質マイナス金利3%ということだ。マクロ的な需給関係が需要不足から供給制約にシフトしている状況では過度に金融緩和的で、利上げのテンポが遅すぎると思う。

消費税引き下げは

望ましい政策ではない

さらに懸念されるのは政治分野だ。野党各党が各様の「消費税減税」を唱えている。それは夏の参議院選挙を控えて、物価上昇で苦しい庶民の生活を消費税減税で助けるという発想だろう。しかし、提案を見るとほとんど財源なしの減税なので、財政赤字の拡大を伴う需要刺激型の政策に他ならない。

今の日本が景気後退期・不況期のマクロ的な需要不足局面にあるのなら、減税政策も適合的だ。しかし以上述べた通り、失業率が2%台で、各業界で人手不足が問題になっている今の日本は、たとえ低成長でも、それはマクロ的な需要不足が原因とはいえない。供給制約が問題になっているのだ。

筆者は13年以来、アベノミクスでのデフレ脱却、2%程度のマイルド・インフレへの移行が日本経済にとってポジティブな変化を引き起こすとしてリフレ政策を支持する論考を幾度か執筆・公表してきた。

実際12年第4四半期~24年第4四半期の期間で、雇用は正規雇用が294万人、非正規雇用が317万人、合計で612万人も増え、企業収益は大幅に向上し、それに見合って株価も大きく上昇した。

しかし政策の適合性、妥当性は当然ながら経済の局面で変わるものだ。デフレ期待からインフレ期待、需要不足から供給制約への局面の転換で、過去の需要刺激型政策はもはや不適合だ。

過去10年余り、日本は少子高齢化でも、女性と高齢者の就業率が上がることで雇用者数が増えてきたが、それも限界に達しつつある。そうなると後は労働者1人当たり、あるいは労働時間当たりの付加価値生産性を向上させる地道な努力とそれへの政策支援で経済成長率を上げるしかない。

幸い、AIやロボット化によるさまざまなテクノロジーが利用可能になってきている。既にロボット化は製造業では高度に進んでいるが、AIやロボット化によるサービス業での労働生産性向上の道は、まだ緒に就いたばかりだろう。

さらにインフレ下での当面の政策として、物価上昇で当面は生活が苦しい低所得家計への支援が必要ならば、非課税世帯にも恩恵が及ぶ給付型減税などが適合的だと思う。

その場合でも高齢者層も含めて、所得・資産面で富裕層、準富裕層、中間所得上位層への何らかの増税、負担増で財源を捻出して行うべきだろう。政治的な不人気を恐れてそれを回避するなら、それは政治の劣化としか言いようがない。

補注:デフレ期の価格膠着を説明する需要曲線の屈折について解説している最近の一般書として1冊だけ紹介しておこう。渡辺努『物価を考える』(日本経済新聞出版、2024年11月)