「アベノミクス」による急激な円安、株価高騰に沸いた2013年。

為替市場では年初の1米ドル=86.67円から105円前半まで約19円も円安が進み、株式市場では日経平均株価が年初の1万604.50円から1万6291.31円まで5686.81円も値上がりするなど、「アベノミクス」相場に沸いた2013年(株価、為替レートは12月30日時点)。

しかし、一部では「株価が上がっているだけで、実体経済はよくなっていない」「株価は企業業績が伴っていない“バブル”状態」という声も聞かれる。実際のところ、「アベノミクス」の効果はどこまで波及しているのか。そして、2014年の日本経済はどうなるのだろうか。

アベノミクスの「大胆な金融緩和」の効力は?

そもそも「アベノミクス」とは「大胆な金融緩和」「機動的な財政政策」「民間投資を喚起する成長戦略」という3つの方策、いわゆる「3本の矢」によって、長期にわたるデフレと景気低迷からの脱却を目指す経済政策だが、実際には「第1の矢」である「大胆な金融緩和」が安倍政権誕生後の円安・株高を招いている大きな要因となっているという。

「2013年に進行した円安・株高を『米国経済がよくなってきたからで、アベノミクスの効果ではない』という批判的な方もいらっしゃいますが、実際に為替と株価のチャートを見てみると、2012年11月14日に野田(佳彦)前首相が衆議院解散発言をしたときに劇的にマーケットが変わっている。では、そのときに米国経済が劇的に変化したかというと、そうではありません。では、なぜマーケットが劇的に変わったかというと、安倍(晋三)現首相が『従来とは異なる大胆な金融緩和を実行する』という“期待”に働きかけたからです」

そう語るのは、金融政策に詳しい第一生命経済研究所の主席エコノミスト・永濵利廣さんだ。

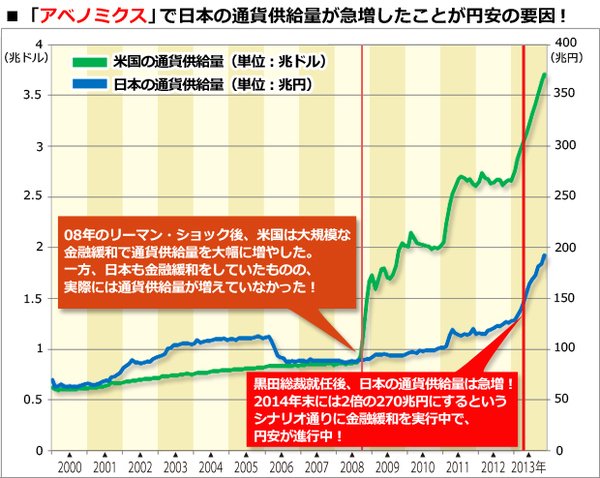

アベノミクス以前から日銀は金利を下げて「金融緩和」を行ってきた。しかし、「大胆な金融緩和」では、金利だけでなく「2%のインフレ目標導入」と「無制限の量的緩和」を打ち出した。「インフレ目標」と「量的緩和」は、どちらも欧米では当たり前に行われていた金融政策だったが、これまで日銀はどちらも積極的には行ってこなかった。しかし、2013年4月に就任した黒田東彦日銀総裁は「2年間で通貨の供給量(=マネタリーベース)を2倍の270兆円にすることで、インフレ率を2%にする異次元の金融緩和を行う」と発表した。

「実際に2013年4月以降、順調なペースで通貨の供給量は増えています。だからこそ、これまでとは異なり、円安・株高が非常に順調に進行している。昨年の衆議員解散発言があった直後から考えれば日経平均株価は約2倍、米ドル/円は20円以上も円安が進んでいるという結果が示しているとおり、金融緩和の効果が出ているんだと思います」

日銀の「量的緩和」がようやく米国FRBなどが行っている「グローバルスタンダード」に追いついた!

日銀の「量的緩和」がようやく米国FRBなどが行っている「グローバルスタンダード」に追いついた!

2008年のリーマン・ショック以降、米国FRBは利下げだけでなく、通貨の供給量を3.5倍以上に急激に増やしてきた。一方、日銀は「金融緩和」を唱えるものの、通貨の供給量を大幅に増やすことはなかった。そのため、両国とも金利は限界まで下げていたものの、円高が進む結果となっていた。しかし、上の表のとおり、日本でも通貨供給量は急激に増加しており、2013年3月には138兆円だったのが11月には192兆円、さらに12月には200兆円を超えた。しかも、2014年末までにあと70兆円を増やす予定になっている。

「大胆な金融緩和」で、日本の株価水準は欧米に追いついた!?

2012年末から2013年5月までの日経平均株価の上昇と円安の進行が急激だっただけに、その後の調整が「アベノミクスの効果が切れた」という印象もあるのかもしれないが、永濱さんは「一本調子に上がり続けるはずはない。あくまでも上昇トレンドの中で上下しているだけ」という。

「そもそもリーマン・ショックの前までは、日本と米国やドイツなど、先進国の株価水準というのは結構連動していたわけです。ところがリーマン・ショック以降、金融政策の違いで米国やドイツは株価が上昇したのに日本は下がってしまった。それがようやく日本が『大胆な金融緩和』を始めるということで、金融政策が米欧に追いついたので、株価も追いついてきたわけです。つまり、2012年末から2013年の春までは日本の株や為替が異常な水準から適正な水準に戻る過程だったから、あれほど急激に動いたわけで、あのペースで上がり続けるはずがない」

また、一方で「バブル」を懸念する声に対しても「バリエーション的にも異常な水準ではない」とも。

「リーマン・ショック以前の関係と比較すると、まだ日本の株価は米国やドイツに追いついていない。米国やドイツと同じくらい回復するのであれば、日経平均株価が1万9000円くらいまで上がってもおかしくないんです。とはいえ、米国やドイツと比べて日本のビジネス環境はまだ遅れていますから、そういった意味では米国やドイツに追いつくためには『3本の矢』の3本目の『成長戦略』が大事になってくると思います。ただ、『成長戦略』はすぐには進まないので、その分を差し引いても、日経平均株価1万6000円という水準は行き過ぎている水準ではないと思いますね。むしろ、これからは異常な円高・株安が解消されたことによって、企業業績がよくなってくるので実体経済にも波及してくるので、株価が大きく下がるということは考えにくいと思いますね」

バブル崩壊以降、初めて「中小企業の非製造業」の景気も回復!

実際、すでに実体経済がよくなってきたのは、数字にも表れている。

「有効求人倍率も6年1カ月ぶりに1倍に回復し、設備投資だって増えています。さらに、日銀短観の『業況判断DI(企業や業界の景況感を示す指数)』では、『中小企業の非製造業』 が21年ぶりにプラスになっています。これはすごいことで、例えば戦後最長の景気回復をした小泉(純一郎)政権のときも、回復しているのは『大企業の製造業』中心でした。就業者全体の中で『大企業の製造業』で働く人は1割もいないので、確かに好景気の実感はなかったですよね。でも、今回はバブル崩壊後初めて、就業者全体の半分以上を占める『中小企業の非製造業』の業況判断がプラス、つまり景気がよくなっていると実感できているわけです」

※出展:日本銀行「日銀短観」

※出展:日本銀行「日銀短観」

確かに、日銀短観の「業況判断DI」を見ると、これまではずっとマイナスが続いていた「中小企業の非製造業」がプラスになり、すべての産業で「景気がいい」と実感できる環境になっているのだ。

しかも、「中小企業」だけでなく、今回の景気回復は「地方」にも広がっている。

「地域別でみても、首都圏よりも地方のほうが回復しているんです。もちろん、公共事業の影響もあるんですが、円安で外国人観光客が地方でも増加していて、株高で地方でも消費が盛り上がってきている。小泉政権のときは『輸出主導の回復』でしたが、今回は輸出があまりよくないんですが、個人消費と公共投資、設備投資も少し増えているので、これまでの景気回復とはまったく違います」

就業者の半分以上を占める「中小企業の非製造業」、さらには「地方」でも業況判断がよくなっているということは、景気回復が一部ではなく広範囲に広がっており、底堅いとも言えるのだ。

米国の「テーパリング」が、円安・株高の追い風に!

しかも、「大胆な金融緩和」を継続する日本にとっては、追い風になるような環境も整いつつある。

「これまで量的緩和を進めてきた米国が、2014年から『テーパリング(量的緩和を進めるための国債などの資産の買い取り額を減少させる)』を始めるという状況にきています。テーパリングをうまくやらないと、例えば金利が急騰したりしてマーケットの波乱要因になるリスクもあるんですが、うまくやれれば円安が進みやすくなる。実際、2013年12月のFOMC(連邦公開市場委員会)では、『テーパリング』はやりながら、利上げの条件に従来の『失業率6.5%以下』だけでなく『インフレ率2%以上』という条件を加えることで、うまく利上げ観測を遠のかせることに成功しています」

つまり、これまで量的緩和を進めるために行ってきた資産の買い取り額を減少して、量的緩和の規模は縮小させるものの、それが「金融引き締め」を意味するものではないということを印象付けることで、景気が急速に冷え込むのを回避させたのだ。

しかし、「金融緩和」が出口に向かう(=近い将来、金利が上がる)米ドルは買われ、「金融緩和」を継続する(=低金利が続く)円は売られて、さらに円安が進みやすい環境になる。しかも、米国の経済も大きく混乱することがなければ、日本にとっては円安・株高のトレンド今後も続く可能性が高まるということだ。

2014年も上昇トレンド継続!

日経平均株価は2014年前半に1万8000円へ

では、そんな日本経済は2014年にどうなるのか。永濱さんに日経平均株価の予想レンジを聞いてみると……。

「日経平均株価は1万4000~1万8000円くらいで考えています」

実体経済がよくなってくると予想している割には控えめな予想だが、その理由は「消費税の増税」だ。

「もし、消費増税をしなければ、もっと上がる可能性もあったと思うんですが、ただ、逆に言うと消費税を上げれば景気が悪くなると、ある程度は覚悟しなければいけなかったのが、マーケットが大きく動いたことで景気の腰折れは避けられる可能性がある。そうすると、株価もそれほど下がらないのではないかと思います」

とはいえ、やはり消費増税の影響は大きく、予想レンジの高値1万8000円をつけるのは、2014年の前半だと予測している。

「2014年の前半は日銀の追加の金融緩和の期待もありますし、円安が進んでいるので今期の企業業績の上振れも期待できます。また、何といってもNISAが始まるので、個人投資家の資金流入も期待できます。一方で2014年の後半になると、消費増税の悪影響が表面化してきたり、米国の中間選挙を控えて不透明感が高まったり、米国の利上げ観測も高まってきたりするので、あまりいい材料がなくなってしまう。2014年の春に株価はピークアウトして、また年末くらいから上がり始めるという感じじゃないでしょうか」

では、注目すべきセクターはどこなのか。

永濱さんが注目しているセクターは、やはり円安の恩恵を受ける業界だ。

「引き続き、円安が進むということになると、輸出関連は引き続きいいとは思いますが、自動車や電機は2013年に上がってしまった感じもします。2014年は設備投資が本格化すると思うので、機械関連はいいんじゃないかと思いますね。あとは、2014年には東南アジア以外にも観光ビザの発給条件の緩和をする可能性があるので、外国人観光客関連やレジャー関連も引き続き注目です。また、円安・株高がさらに続けば、金融なんかも当然いいでしょうね」

一方で、注意が必要なのは建設などのインフラ関連。

「2013年は補正予算で10兆円の大型補正をやったんですが、2014年の追加の補正予算は5.5兆円。公共事業だけの規模で考えると、2014年度は減ってしまう。さらに、人材不足や資材不足という話もあるので、建設関連に関しては2014年は注意が必要だと思います」

2020年には日経平均株価2万5000円超えも!?

そして、為替の予想レンジは1米ドル=95~110円台。

「為替は動くときは大きく動くので、場合によっては1米ドル=120円くらいまでいく可能性もあるとは思うんですが、それはあくまでオーバーシュート。また、90円台後半、95円くらいまでの円高になる可能性はあるんじゃないかと考えています」

ただし、ユーロ/円に関しては注意が必要とも。

「ユーロ圏ではインフレ率が下がってきていて、追加の金融緩和の期待が高まっています。それと、ユーロは2014年に銀行監督を一元化することが決まっていて、その前にストレステストのような査定をすることになっている。もし、そこで何か問題が出てくると、ユーロの上値は抑えられる可能性もあります」

とはいえ、2014年以降もしっかりと金融政策を実行していければ、円安・株高のトレンドは続き、消費増税による悪影響もそれほど大きくならないというのが、永濱さんの日本経済に対する見方だ。

「現状ではマネタリーベースを270兆円にするという2014年末までしか計画は出ていないんですが、日銀の黒田総裁は2015年以降もデフレから脱却するまで金融緩和を続けるというスタンスだと明言している。長いスパンで考えても、米国が『テーパリング』で金融引き締めの状況に移っていく環境では、過去を振り返っても将来的に円安・株高が続きやすい。ですから、今後も株価は上がったり下がったりというのはあるでしょうけど、基本的には上昇トレンドの中での調整という形だと思います」

では、2014年以降、長期的に日経平均株価はどこまで上がるのだろうか?

「私は2020年、東京五輪の開催までに2万5000円を超えると思っています。NISAは投資を始めるには絶好のタイミングだと思いますね」

過去に日経平均株価が2万5000円だったのは、1991年の11月まで遡る。2013年に始まった「異次元の金融緩和」が、日経平均株価も「異次元」に連れて行ってくれることに期待しよう

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

|

比較!売買手数料で比較ページへ") 比較!取引ツールで比較ページへ")  |

比較!人気の証券会社で比較ページへ") 比較!株アプリで比較ページへ") おすすめ比較&徹底解説!詳しくはこちら!") |

比較!最短で口座開設できる証券会社で比較ページへ") 比較!外国株で比較ページへ")  |

比較IPO(新規上場)比較ページへ") 比較!キャンペーンで比較ページへ") 比較!総合比較ページへ") |

| 【2026年8月3日時点】 【証券会社おすすめ比較】 手数料、取引ツールetc.で総合比較! おすすめネット証券はココだ! |

||||||

| 株式売買手数料(税込) | 投資信託 | 外国株 | ||||

| 1約定ごと | 1日定額 | |||||

| 10万円 | 20万円 | 50万円 | 50万円 | |||

| ◆SBI証券 ⇒詳細情報ページへ | ||||||

| すべて0円 ※取引報告書などを「電子交付」に設定している場合 |

2677本 | ○ 米国、中国、 韓国、ロシア 、アセアン |

||||

| 【SBI証券のおすすめポイント】 口座数では業界トップクラスの大手ネット証券で、最大の魅力のひとつは国内株式の売買手数料が完全無料なこと。取引報告書などを電子交付するだけで、現物取引、信用取引に加え、単元未満株の売買手数料まで0円になるので、売買コストに関しては圧倒的にお得な証券会社と言える。投資信託の数が業界トップクラスなうえ100円以上1円単位で買えるので、投資初心者でも気軽に始められる。さらに、IPOの取扱い数は大手証券会社を抜いてトップ。PTS取引も利用可能で、一般的な取引所より有利な価格で株取引できる場合もある。海外株式は米国株、中国株のほか、アセアン株も取り扱うなど、とにかく商品の種類が豊富だ。米国株の売買手数料が最低0米ドルから取引可能になのも魅力。低コストで幅広い金融商品に投資したい人には、必須の証券会社と言えるだろう。「2025年度JCSI(日本版顧客満足度指数)調査」の「証券業種」で9年連続1位を獲得。また口座開設サポートデスクが土日も営業しているのも、初心者には嬉しいポイントだ。 |

||||||

| 【SBI証券の関連記事】 ◆【SBI証券の特徴とおすすめポイントを解説!】株式投資の売買手数料の安さは業界トップクラス! IPOや米国株、夜間取引など、商品・サービスも充実 ◆「株初心者」におすすめの証券会社を株主優待名人・桐谷広人さんに聞いてみた! 桐谷さんがおすすめする証券会社は「松井証券」と「SBI証券」! |

||||||

|

||||||

| ◆楽天証券 ⇒詳細情報ページへ | ||||||

| すべて0円 | 2624本 | ○ 米国、中国 、アセアン |

||||

| 【楽天証券のおすすめポイント】 国内株式の現物取引と信用取引の売買手数料が完全無料(0円)! 株の売買コストについては、同じく売買手数料無料を打ち出したSBI証券と並んで業界最安レベルとなった。また、投信積立のときに楽天カード(一般カード/ゴールド/プレミアム/ブラック)で決済すると0.5〜2%分、楽天キャッシュで決済すると0.5%分の楽天ポイントが付与されるうえ、投資信託の残高が一定の金額を超えるごとにポイントが貯まるので、長期的に積立投資を考えている人にはおすすめだろう。貯まった楽天ポイントは、国内現物株式や投資信託の購入にも利用できる。また、取引から情報収集、入出金までできるトレードツールの元祖「マーケットスピード」が有名で、数多くのデイトレーダーも利用。ツール内では日経テレコン(楽天証券版)を利用することができるのも便利。さらに、投資信託数が2600本以上と多く、米国や中国、アセアンなどの海外株式、海外ETF、金の積立投資もできるので、長期的な分散投資がしやすいのも便利だ。2024年の「J.D. パワー個人資産運用顧客満足度調査<ネット証券部門>」では総合1位を受賞。 |

||||||

| 【関連記事】 ◆【楽天証券の特徴とおすすめポイントを解説!】売買手数料が安く、初心者にもおすすめの証券会社! 取引や投資信託の保有で「楽天ポイント」を貯めよう ◆「日経テレコン」「会社四季報」が閲覧できる証券会社を解説! 利用料0円ながら、紙媒体では読めない独自記事や先行情報を掲載し、記事の検索機能も充実 |

||||||

|

|

||||||

| ◆三菱UFJ eスマート証券(旧:auカブコム証券) ⇒詳細情報ページへ | ||||||

| すべて0円 ※2026年5月18日〜。SOR注文の場合 |

1847本 | ○ 米国 |

||||

| 【三菱UFJ eスマート証券のおすすめポイント】 MUFGグループの一員であり、さらにau経済圏と連携するネット証券。2026年5月18日から日本株取引でSOR注文を選択すると売買手数料が完全無料に! SOR注文はより条件の良い取引価格を提示する注文方法なので、ぜひ活用したい。「逆指値」や「トレーリングストップ」などの自動売買機能が充実していることも特徴のひとつ。あらかじめ設定しておけば自動的に購入や利益確定、損切りができるので、日中に値動きを見られないサラリーマン投資家には便利だ。板発注機能装備の本格派のトレードツール「kabuステーション」も人気が高い。その日盛り上がりそうな銘柄を予測する「リアルタイム株価予測」など、デイトレードでも活用できる便利な機能を備えている。投資信託だけではなく「プチ株(単元未満株)」の積立も可能。月500円から株を積み立てられるので、資金の少ない株初心者にはおすすめだ。「J.D.パワー 2024年カスタマーセンターサポート満足度調査<金融業界編>」において、ネット証券部門で2年連続第1位となった。 |

||||||

| 【関連記事】 ◆【三菱UFJ eスマート証券(旧:auカブコム証券)のおすすめポイントを解説】NISA口座なら日本株と米国株の売買手数料が無料で、クレカ積立の還元率はネット証券トップクラス ◆【三菱UFJ eスマート証券】新アプリで「スマホ投資」が進化! 株初心者でもサクサク使える「シンプルな操作性」と、投資に必要な「充実の情報量」を両立できた秘密とは? |

||||||

|

|

||||||

▼【ザイ限定】2000円プレゼントの特典情報も掲載!▼

の特徴とおすすめポイントを解説") |

||||||

| 1約定ごと(税込) | 1日定額(税込) | 投資信託 ※1 |

外国株 | |||

| 10万円 | 20万円 | 50万円 | 50万円 | |||

| ◆GMOクリック証券 ⇒詳細情報ページへ | ||||||

| すべて0円 ※電話注文を除く |

163本 | ○ (CFD) |

||||

| 【GMOクリック証券のおすすめポイント】 従来から売買手数料の安さがウリだったが、2025年9月からネット取引の場合、国内株式(現物・信用取引)と投資信託の売買手数料が完全無料に! コストにうるさい株主優待名人・桐谷広人さんも利用しているとか。信用取引の金利については、大手ネット証券よりも低く設定されており、一般信用売りも可能だ! 米国株の情報では、瞬時にAIが翻訳する英語ニュースやグラフ化された決算情報などが提供されており、米国株CFDの取引に役立つ。商品の品揃えは、株式、FXのほか、外国債券やCFDまである充実ぶり。CFDでは、各国の株価指数のほか、原油や金などの商品、外国株など多彩な取引が可能。この1社でほぼすべての投資対象をカバーできると言っても過言ではないだろう。国内店頭CFDについては、2025年度まで12年連続で取引高シェア1位を継続。頻繁に売買しない初心者はもちろん、信用取引やCFDなどのレバレッジ取引も活用する専業デイトレーダーまで、幅広い投資家におすすめ! |

||||||

| 【関連記事】 ◆【GMOクリック証券の特徴とメリットを徹底解説!】日本株の売買手数料が無料のうえ、米国株から金まで世界中の商品を売買できるCFDや高機能アプリが魅力 ◆GMOクリック証券が“業界最安値水準”の売買手数料を維持できる2つの理由とは? 機能充実の新アプリのリリースで、スマホでもPCに負けない投資環境を実現! ◆「株主優待のタダ取り(クロス取引)」で得するなら、GMOクリック証券がおすすめ! 一般信用の「売建」を使って、ノーリスクで優待をゲットする方法を解説! |

||||||

|

|

||||||

| ◆松井証券 ⇒詳細情報ページへ | ||||||

| 0円 (1日定額) |

0円 (1日定額) |

0円 (1日定額) |

0円/日 | 1953本 | ○ 米国 |

|

| 【松井証券のおすすめポイント】 1日定額制プランしかないものの1日の約定金額の合計が50万円以下であれば売買手数料が無料という手数料体系は非常に魅力的。また、25歳以下なら現物・信用ともに国内株の売買手数料が完全無料! 資金が少なく、複数の銘柄に分散投資する初心者の個人投資家にはおすすめだ。その使い勝手は、チャート形状で銘柄を検索できる「チャートフォリオ」を愛用している株主優待名人・桐谷さんも「初心者に特におすすめ」と太鼓判を押す。また、デイトレード限定で手数料が無料、金利・貸株料が0%になる「一日信用取引」や手数料が激安になる「一日先物取引」など、専業デイトレーダーにとって利便性の高いサービスも充実している。HDI-Japan主催の「HDI格付けベンチマーク」2025年証券業界では、「問合せ窓口」「Webサポート」2部門で3年連続「三つ星」を獲得。 ※ 株式売買手数料に1約定ごとのプランがないので、1日定額制プランを掲載。 |

||||||

| 【関連記事】 ◆【松井証券のおすすめポイントは?】1日50万円以下の株取引は手数料0円(無料)! その他の無料サービスと個性派投資情報も紹介 ◆「株初心者」におすすめの証券会社を株主優待名人・桐谷広人さんに聞いてみた! 桐谷さんがおすすめする証券会社は「松井証券」と「SBI証券」! |

||||||

|

|

||||||

| ◆マネックス証券 ⇒詳細情報ページへ | ||||||

| 99円 | 115円 | 275円 | 550円/日 | 1884本 | ○ 米国、中国 |

|

| 【マネックス証券のおすすめポイント】 2024年1月からNTTドコモと業務提携を開始。「dカード」でのクレカ積立、dカード年間利用額特典による投信購入など、ドコモとの提携サービスが続々登場している。日本株の取引や銘柄分析に役立つツールが揃っているのがメリット。中でも、多彩な注文方法や板発注が可能な「マネックストレーダー」や、重要な業績を過去10期以上に渡ってグラフ表示できる「マネックス銘柄スカウター」はぜひ利用したい。「ワン株」という株を1株から売買できるサービスもあるので、株初心者はそこから始めてみるのもいいだろう。また、外国株の銘柄数の多さも魅力で、5000銘柄以上の米国株や2700銘柄以上の中国株を売買できる。「dカード」「マネックスカード」などの提携クレカで投資信託を積み立てると最大3.1%のポイント還元。なお、2023年10月にNTTドコモと業務提携を発表しており、2024年7月からは「dカード」による投資信託のクレカ積立などのサービスが始まった。 |

||||||

| 【関連記事】 ◆NISAのクレジットカード積立は「dカード積立」がおすすめ! ポイント還元率は最大3.1%とトップクラスで、「dカード PLATINUM」ならお得な特典も満載! ◆【マネックス証券の特徴とおすすめポイントを解説】「単元未満株」の売買手数料の安さ&取扱銘柄の多さに加え、「米国株・中国株」の充実度も業界最強レベル! ◆【マネックス証券NISA「つみたて投資枠」のメリットは?】積立対象の投資信託が264本もあり、初心者も安心の資産設計アドバイスツールが使える! |

||||||

|

|

||||||

| ▼クイズに回答+口座開設で2000円分のポイントがもらえる!▼

|

||||||

| 1約定ごと(税込) | 1日定額(税込) | 投資信託 ※1 |

外国株 | |||

| 10万円 | 20万円 | 50万円 | 50万円 | |||

| ◆DMM.com証券 ⇒詳細情報ページへ | ||||||

| 88円 | 106円 | 198円 | - | - | ○ 米国 |

|

| 【DMM.com証券のおすすめポイント】 国内株と米国株のトレードに力を入れたネット証券で、ひとつの取引ツールで日本株と米国株をシームレスに取引可能。信用取引の売買コストの安さもメリット。信用取引の売買手数料は無料で、信用金利も低めに抑えられており、信用取引を多用するアクティブトレーダーにおすすめだ。取引ツールは、シンプル機能の「DMM株 STANDARD」と高機能な「DMM株 PRO+」の2種類。スマホ用アプリも「かんたんモード」と「ノーマルモード」を使い分ける形になっており、初級者から中上級者まで、あらゆる個人投資家にとってトレードしやすい環境が整っている。IPOは委託販売のみなので割当数は少なめだが、口座に資金がなくてもIPOの抽選に申し込めるのは大きなメリットだ。口座開設手続きが期間に迅速で、最短で申し込んだ当日に取引が可能になるのも便利。現在キャンペーン中につき、新規口座開設で日本株の売買手数料が1カ月間無料。また、口座開設完了者の中から抽選で毎月10名に2000円をプレゼント! |

||||||

| 【関連記事】◆ ◆DMM.com証券「DMM株」は、売買手数料が安い! 大手ネット証券との売買コスト比較から申込み方法、お得なキャンペーン情報まで「DMM株」を徹底解説! ◆【証券会社比較】DMM.com証券「DMM株」は、国内株式のトレードに特化したオンライントレードサービス。業界最安値水準の売買手数料が最大の魅力! |

||||||

|

|

||||||

| ◆SBIネオトレード証券(旧:ライブスター証券) ⇒詳細情報ページへ | ||||||

| 0円 (1日定額) |

0円 (1日定額) |

0円 (1日定額) |

0円/日 | 55本 | - | |

| 【SBIネオトレード証券のおすすめポイント】 以前はライブスター証券だったが、2021年1月から現在の名称に。売買手数料を見ると、1日定額プランなら1日100万円まで無料。また、信用取引の売買手数料が完全無料(0円)なのに加え、信用取引金利の低さもトップクラス。アクティブトレーダーほどお得さを実感できるだろう。そのお得さは株主優待名人・桐谷さんのお墨付き。取引ツール「NEOTRADER」のPC版は板情報を利用した高速発注や特殊注文、多彩な気配情報、チャート表示などオールインワンの高機能ツールに仕上がっている。また「NEOTRADER」のスマホアプリ版もリリースされた。低コストで日本株(現物・信用)をアクティブにトレードしたい人におすすめ。また、売買頻度の少ない初心者や中長期の投資家にとっても、新NISA対応や低コストな個性派投資信託の取り扱いがあり、おすすめの証券会社と言える。 |

||||||

| 【関連記事】 ◆【ネット証券おすすめ比較】株の売買手数料を比較したらあのネット証券会社が安かった! ◆株主優待名人の桐谷さんお墨付きのネット証券は? 手数料、使い勝手で口座を使い分けるのが桐谷流! |

||||||

|

|

||||||

| ※手数料などの情報は定期的に見直しを行っていますが、更新の関係で最新の情報と異なる場合があります。最新情報は各証券会社の公式サイトをご確認ください。売買手数料は、1回の注文が複数の約定に分かれた場合、同一日であれば約定代金を合算し、1回の注文として計算します。投資信託の取扱数は、各証券会社の投資信託の検索機能をもとに計測しており、実際の購入可能本数と異なる場合が場合があります。 | ||||||

【SBI証券×ザイ・オンライン】タイアップ企画

新規口座開設+条件クリアした人全員に

現金2000円プレゼント!⇒関連記事はこちら

の公式サイトはこちら")

| 日本株の売買手数料が無料! | クレカ積立がお得 | お得なキャンペーンも実施中! |

|---|---|---|

新規口座開設+条件クリアでもれなく2000円プレゼント! |

取引ツール「kabuステーション」が機能充実 |

1日50万円までの取引 なら売買手数料0円! |

| ザイ・オンラインで人気NO.1の大手ネット証券!⇒関連記事 | 「三菱UFJカード」などでクレカ積立がお得!⇒関連記事 | 優待名人・桐谷さんも「便利でよく使う」とおすすめ⇒ 関連記事 |