| ↓今注目の「投資テーマ」の解説&銘柄はこちら!↓ | ||||||

| ●宇宙ビジネス | ●AIデータセンター | ●量子コンピュータ | ||||

| ●高市トレード | ●防災 | ●フィジカルAI | ||||

| ●港湾ロジスティクス | ●金(ゴールド) | ●SMR(小型モジュール炉) | ||||

| ●防衛 | ●インフラ老朽化 | ●ペロブスカイト太陽電池 | ||||

| ●半導体メモリ | ●ステーブルコイン | ●サイバーセキュリティ | ||||

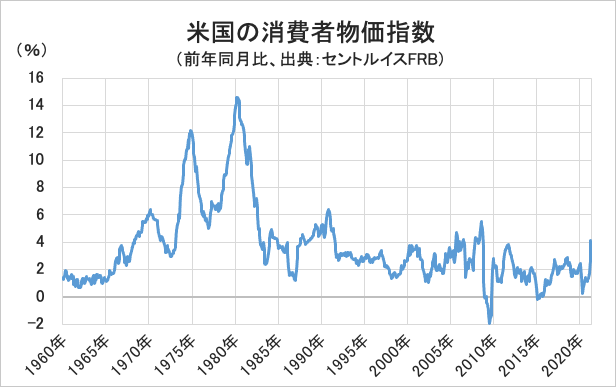

5月12日〜13日に発表された米国の2つの物価指数が

そろって予想を上回り、市場ではインフレ懸念が高まる

5月12日(水)に発表された米国の4月の消費者物価指数は、前年同月比+4.2%と予想を上回りました。さらに、5月13日(木)に発表された米国の4月の卸売物価指数も、前年同月比+6.2%と予想を上回っています。

このため現在、市場参加者はインフレに対してピリピリしています。そこで今回は、インフレ懸念とその影響について解説します。

インフレには「54年サイクル」が存在し、

次回のインフレピークは2033年に起こる!?

インフレは「54年サイクル」が存在することが知られています。実際に歴史を紐解けば、商品市況は過去に下の表のような「54年サイクル」でインフレとなり、大天井を付けてきました。

| ■商品市況は「54年サイクル」で大天井を付ける! | ||||||

| 大天井を付けた年 | 大天井に至るまでの主な出来事 | |||||

| 1817年 | 1803~1815年にかけ、ナポレオン戦争で約430万人が死亡。 | |||||

| 1871年 | 1861~1865年にかけ、南北戦争で約65万人の兵士が死亡。さらに1869年に大陸横断鉄道が開通、1870年に普仏戦争が勃発。 | |||||

| 1925年 | 1914~1918年にかけ、第1次世界大戦で約850万人の兵士と約1300万人の民間人が死亡。さらに、1920~1923年にかけてドイツでハイパー・インフレーションが発生。 | |||||

| 1979年 | 1973年に起きた第4次中東戦争で、石油輸出国機構(OPEC)が石油価格を引き上げ。さらに1978年にイラン革命が起こり、1979年には在テヘランアメリカ大使館人質事件が勃発。 | |||||

| 2033年? | ? | |||||

この「54年サイクル」で考えると、次のインフレのピークは2033年ということになります。

率直に言えば、2033年まではあと12年もありますし、また、上の表に載せた過去の大きなインフレで本当に物価が急騰したのはピーク直前の数年間だけでした。そのため、過去の経験則に照らすと、今から狂乱インフレの到来を予想するのは間違っていると思います。

それを前提としつつ長期の「物価のうねり」を考えると、今は長期下落局面が過ぎ、じわじわと上昇する局面に入っていると考えることができます。

米国や日本の物価上昇に対する期待度は低く、

インフレ期待が低くアンカーされている状態

日本は1990年代以降、ずっとデフレ圧力に苦しんできましたが、そういう社会では「どうせ給料は上らないだろう」という先入観が形成されます。また逆に、しばらくインフレが続くと人々は「今後も物価上昇が続くだろう」と予想するようなります。このような給料や物価に対する先入観を「インフレ期待」と言います。

インフレ期待は1年やそこらで激変するものではなく、長年かけて、だんだんと変化が出るものだと言われています。

現在、米国や日本の市民のインフレ期待は依然として低いです。経済学者はそのような状態を「インフレ期待は低くアンカー(固定)されている」と表現します。

新型コロナを要因とした「ベース・エフェクト」により、

直近のインフレ率は1.8%前後の"下駄を履いている”状態

昨年の米国の状態を見ると、新型コロナウイルス感染症で人々が外出できなくなったことで、一時的に経済がストップしてしまい、商品やサービスに対する需要が崩壊して価格下落を引き起こしました。経済統計を取り扱う場合、このような特殊要因には注意を払う必要があります。

つまり、2020年に新型コロナウイルス感染症で商品価格が下落したことにより、2021年の前年比較の数字は普段以上に上がりやすくなっています。具体的に言えば、直近のインフレ率は、1.8%前後の「下駄を履いている」と考えられます。このように、特殊要因により前期の数字が変化したことで前期比の数字が影響される現象を「ベース・エフェクト」と言います。

今はベース・エフェクトが働いているので、「消費者物価指数が+4.2%も上がった!」と言って取り乱す必要はないのです。

世界的な半導体不足や米国の住宅需要の急増など、

経済の「ボトルネック」も一時的なインフレ率上昇の要因に!

もうひとつ、最近のインフレを巡ってしばしば指摘されているのが、経済の「ボトルネック」です。

例えば、今回の消費者物価指数の中身を見ると、中古車価格の高騰が激しかったです。しかし、これは消費者が突然、新車より中古車を選好するような嗜好の変化が起きたと考えるべきではありません。実際は、自動車販売ディーラーに行っても新車の在庫がカラッポなので仕方なく中古車を買っていることから、中古車価格が上昇したのです。

なぜ新車の在庫が払底しているかと言えば、自動車に搭載される半導体が不足しているからです。半導体の生産が追い付いていないことがボトルネックとなり、中古車価格の上昇が生じているのです。

同様のことは材木にも言えます。このところ米国の木材価格が上昇していますが、これは赤松などの原木が不足しているからではありません。実際、原木の供給は、つい2年前まで過剰でした。今材木が不足しているのは、住宅需要が増えたことで製材所、つまり伐採した木をツー・バイ・フォーなど規格通りの建材にカットする設備が不足しているためです。これも予期せぬ経済のボトルネックの例でしょう。

このような経済のボトルネックが原因で生じた中古車や材木の価格上昇が、「毎年、お給料のベースアップがあって当然!」のような一般市民のインフレ期待として定着するまで影響力を維持できるかと聞かれれば、首をかしげざるを得ません。

「ベース・エフェクト」「ボトルネック」などの一過性の要因と

「少子高齢化」などの長期のトレンドを分けて考えることが必要

ここまでに説明した「ベース・エフェクト」や「ボトルネック」は、いずれも一過性の要因です。それに対して、少子高齢化など長期に渡って国の需要のトレンドに影を落とす要因は、なかなか克服できません。

こうした状況を踏まえて、連邦準備制度理事会(FRB)は金融政策決定会合の枠組みで定められた基本方針を貫き、足下のインフレを敢えて無視して、現在の緩和的な政策を堅持することを明確に打ち出しています。

インフレ率が上昇しようが落ち着こうがどちらでも問題ないように

今はバランスの取れたポートフォリオを構築すべき

このところの株式市場では、長期金利の上昇に対して脆いハイグロース株が売られ、インフレ的な環境下で市場平均をアウトパフォームする(上回る)ことが多い素材株や市況株が人気となっています。ただ、素材株や市況株を買う投資家の間には「どうせ、今後も一本調子でインフレが昂進するだろう」という慢心が芽生えているように思います。

しかし、上に述べた「ベース・エフェクト」と「ボトルネック」という短期的な要因が一巡した後、インフレ圧力が維持されるかどうかは大いに疑問です。

バリュエーション的には、素材株と市況株はすでに安くありません。むしろ、売り込まれたハイグロース株のほうに妙味があります。

そのため今は、インフレが昂進しようと、逆に鎮静化しようとどちらでも良いように、バランスの取れたポートフォリオを構築すべきだと思います。

【※関連記事はこちら!】

⇒【証券会社おすすめ比較】外国株(米国株、中国株、ロシア株、韓国株など)の取扱銘柄数で選ぶ!おすすめ証券会社

【※今週のピックアップ記事はこちら!】

⇒「配当利回りランキング」高配当ベスト50銘柄を公開!【2026年最新版】会社予想の配当利回りランキングと一緒に、株主優待の有無や連続増配期間もチェック!

⇒ウォーレン・バフェットも保有する米国の「高配当株」を2銘柄紹介! 59年連続増配中の「コカ・コーラ(KO)」や49年連続増配中の「アッヴィ(ABBV)」は安定感抜群

| ↓今注目の「投資テーマ」の解説&銘柄はこちら!↓ | ||||||

| ●宇宙ビジネス | ●AIデータセンター | ●量子コンピュータ | ||||

| ●高市トレード | ●防災 | ●フィジカルAI | ||||

| ●港湾ロジスティクス | ●金(ゴールド) | ●SMR(小型モジュール炉) | ||||

| ●防衛 | ●インフラ老朽化 | ●ペロブスカイト太陽電池 | ||||

| ●半導体メモリ | ●ステーブルコイン | ●サイバーセキュリティ | ||||

【※米国株を買うならこちらの記事もチェック!】

⇒米国株投資で注意が必要な「為替」と「税金」とは?「特定口座(源泉徴収あり)」か「NISA口座」で投資をして、口座内に「米ドル」を残さないのがポイント!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

比較!売買手数料で比較ページへ") 比較!取引ツールで比較ページへ")  |

比較!人気の証券会社で比較ページへ") 比較!株アプリで比較ページへ") おすすめ比較&徹底解説!詳しくはこちら!") |

比較!最短で口座開設できる証券会社で比較ページへ") 比較!外国株で比較ページへ")  |

比較IPO(新規上場)比較ページへ") 比較!キャンペーンで比較ページへ") 比較!総合比較ページへ") |

【2026年4月1日時点】

「米国株」取扱数が多いおすすめ証券会社 |

| ◆SBI証券 ⇒詳細情報ページへ | |

| 米国株の取扱銘柄数 | 取扱手数料(税込) |

| 約4900銘柄以上 | <現物取引>約定代金の0.495%(上限22米ドル)/<信用取引>約定代金の0.33%(上限16.5米ドル) |

|

【SBI証券のおすすめポイント】 |

|

| 【関連記事】 ◆【SBI証券の特徴とおすすめポイントを解説!】株式投資の売買手数料の安さは業界トップクラス! IPOや米国株、夜間取引など、商品・サービスも充実 ◆「株初心者&株主優待初心者が口座開設するなら、おすすめのネット証券はどこですか?」桐谷さんのおすすめは松井、SBI、東海東京の3社! |

|

|

|

| ◆楽天証券 ⇒詳細情報ページへ | |

| 米国株の取扱銘柄数 | 取扱手数料(税込) |

| 約5100銘柄以上 | <現物取引>約定代金の0.495%(上限22米ドル)/<信用取引>約定代金の0.33%(上限16.5米ドル) |

| 【楽天証券おすすめポイント】 米国、中国(香港)、アセアン各国(シンガポール、タイ、マレーシアなど)と幅広い銘柄がそろっており、米国株の信用取引も利用可能! 指定の米国ETF15銘柄については買付手数料が無料で取引ができるのもお得。米ドル⇔円の為替取引が0円と激安! さらにNISA口座なら、米国株の売買手数料が完全無料(0円)。米国株の注文受付時間が土日、米国休場を含む日本時間の朝8時~翌朝6時と長いので、注文が出しやすいのもメリット。米国株式と米国株価指数のリアルタイム株価、米国株オーダーブック(板情報)、さらに米国決算速報を無料で提供。ロイター配信の米国株個別銘柄ニュースが、すぐに日本語に自動翻訳されて配信されるのもメリット。米国株の積立投資も可能。米国株の貸し出しで金利がもらえる「貸株サービス」も行っている。 |

|

| 【関連記事】 ◆【楽天証券おすすめのポイントは?】トレードツール「MARKETSPEED」がおすすめ!投資信託や米国や中国株などの海外株式も充実! ◆【楽天証券の株アプリ/iSPEEDを徹底研究!】ログインなしでも利用可能。個別銘柄情報が見やすい! |

|

|

|

|

| ◆マネックス証券 ⇒詳細情報ページへ | |

| 米国株の取扱銘柄数 | 取扱手数料(税込) |

| 約5100銘柄以上 | <現物取引>約定代金の0.495%(上限22米ドル)/<信用取引>約定代金の0.33%(上限16.5米ドル) |

| 【マネックス証券のおすすめポイント】 外国株式の取り扱い銘柄数はトップクラス! また、米国株の買付時の為替手数料が0円(売却時は1ドルあたり25銭)となるキャンペーンが長期継続しており、実質的な取引コストを抑えることができる。さらに、外国株取引口座に初回入金した日から20日間は、米国株取引手数料(税込)が最大3万円がキャッシュバックされる。米国ETFの中で「米国ETF買い放題プログラム」の対象22銘柄は、実質手数料無料(キャッシュバック)で買付が可能。米国株の積立サービス「米国株定期買付サービス(毎月買付)」は25ドルから。コツコツ投資したい人に便利なサービス。米国株は、時間外取引に加えて店頭取引サービスもあり日本時間の日中でも売買できる。しかもNISA口座なら、日本株の売買手数料が無料なのに加え、外国株(海外ETF含む)の購入手数料も全額キャッシュバックされて実質無料! 企業分析機能も充実しており、一定の条件をクリアすれば、銘柄分析ツール「銘柄スカウター米国株」「銘柄スカウター中国株」が無料で利用できる。 |

|

| 【関連記事】 ◆【マネックス証券の特徴とおすすめポイントを解説】「単元未満株」の売買手数料の安さ&取扱銘柄の多さに加え、「米国株・中国株」の充実度も業界最強レベル! |

|

|

|

|

| ◆松井証券 ⇒詳細情報ページへ | |

| 米国株の取扱銘柄数 | 取扱手数料(税込) |

| 約5000銘柄以上 | <現物取引>約定代金の0.495%(上限22米ドル)/<信用取引>約定代金の0.33%(上限16.5米ドル) |

| 【松井証券のおすすめポイント】 米国株の売買手数料は他の大手ネット証券と同水準なうえ、為替手数料は完全無料(0円)とお得!さらにNISA口座では、米国株の取扱手数料が無料に! 米国株でも信用取引が可能で手数料が業界最安水準。2025年7月から米国株のプレマーケットに対応し、日本時間18時(夏時間は17時)から取引が可能になったのもメリット。さらに投資情報ツール「マーケットラボ米国株」や専用の取引ツール、リアルタイム株価が無料、夜間での取引に便利な返済予約注文(IFD注文)、米国株専用ダイヤル「米国株サポート」や「株の取引相談窓口(米国株)」などが特徴となっている。また、米国株専用の「松井証券 米国株アプリ」は、リアルタイム株価の表示に加え、米国株の情報収集から資産管理、取引までスマホで対応可能だ。 |

|

| 【関連記事】 ◆【松井証券のおすすめポイントは?】1日50万円以下の株取引は手数料0円(無料)! その他の無料サービスと個性派投資情報も紹介 ◆「株初心者」におすすめの証券会社を株主優待名人・桐谷広人さんに聞いてみた! 桐谷さんがおすすめする証券会社は「松井証券」と「SBI証券」! |

|

|

|

|

| ◆moomoo証券 ⇒詳細情報ページへ | |

| 米国株の取扱銘柄数 | 取扱手数料(税込) |

| 約6300銘柄以上 | <現物・信用取引>約定代金の0.132%(上限22米ドル) |

| 【moomoo証券のおすすめポイント】 米国やカナダ、オーストラリア、シンガポール、マレーシアなどグローバルにサービスを展開するネット証券。米国株には特に力を入れており、取扱銘柄数は業界トップクラス。売買手数料も大手ネット証券の4分の1程度だ(ただし売買手数料の上限は22米ドルと他社と同水準)。さらに、為替手数料が無料なので、米国株の売買コストのお得さでは頭ひとつ抜け出している。米国株に関するデータや情報も充実。最大上下60本の板情報や過去20年分の財務データ、大口投資家の売買動向など、銘柄分析に役立つさまざまな情報が無料で利用できる。24時間取引に対応しているので、日本時間の昼間にも売買が可能。1ドルから米国株を買うこともできる。取引アプリには対話型AIの「moomoo AI」を搭載。米国株の基礎知識から米国市場の動向、銘柄分析まであらゆる質問に答えてくれるので、米国株初心者には力強い味方となるだろう。 |

|

| ※ 本記事の情報は定期的に見直しを行っていますが、更新の関係で最新の情報と異なる場合があります。最新の情報は各社の公式サイトでご確認ください。 |