IPO投資は、一回の投資で大きなリターンが得られる可能性があるうえ、損失を被るリスクが少ないことから、株式投資の中でも非常に人気の高い投資法だ。

もちろん、リスクが少ないといっても「100%損をしない」というわけではなく、中には初値や上場後の株価が公募価格を下回ってしまうIPO銘柄も出てくる。そんなハズレ銘柄を掴まないためには、事前にIPO銘柄の目利きをすることが重要だ。

(関連記事⇒IPO株の初値を予想するのは意外と簡単だった!? 公開規模や予想PER、仮条件などの公開情報を元にプロが実際にやっている初値予想の出し方を公開!)

IPO銘柄を見極める基準のひとつとして、個人投資家の間でよく言われているのが「東証一部に上場するIPO銘柄は、公募割れしやすい」「野村證券が主幹事を務めると、めったに公募割れしない」といった法則、いわゆる「アノマリー」だ。

株式投資におけるアノマリーとは、明確な理論付けがされていないが長年の経験則から導き出された法則のこと。「Sell in May(5月は売り)」なども、有名なアノマリーのひとつだ。

中には、「野村證券は、主幹事を務めたIPO銘柄が公募割れしそうになると、業界最大手のプライドにかけて買い支えてくる!」といった、出所不明の都市伝説のような「ウラ話」までまことしやかに語られている。

だが、こうしたアノマリーは本当に正しいのだろうか? 特に株式投資初心者にとっては、判断が難しいところだ。

そこで、これまで数々のアノマリーを駆使してきたイベント投資の達人・夕凪さんが、過去のIPOデータを詳細に分析。IPO投資に関するアノマリーを検証、さらにはIPO銘柄が公募割れしたときに役立つ新たな法則を解説してくれた。

初値が公募価格以上になった銘柄は88%

10営業日以内に初値を達成した銘柄は94%

「過去のデータ分析をするときは、どこまでの範囲を対象とするかが難しいところです。あまり古いデータを入れても、市場環境がまったく異なると参考にならないので。今回は、アベノミクスが本格的に始まった2013年から、2016年7月に上場したLINEまで、IPOした全265銘柄のデータを集計しました」(夕凪さん)

対象は事業会社のIPOだけに絞り、REIT(不動産投資信託)、ETF(上場投資信託)、ETN(上場投資証券)は対象外とし、経営統合などによる再上場も除外した。

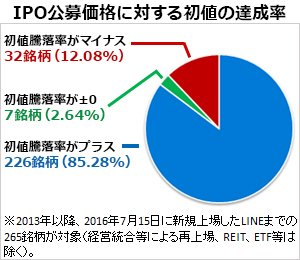

まずは、2013年以降に上場したIPO銘柄の公募価格に対する初値の達成率を円グラフにまとめてみた。

すると、全265銘柄のうち、85.28%にあたる226銘柄で初値が公募価格を上回った。初値で公募割れをしたのは、12.08%にあたる32銘柄しかない。

「IPO株を公募で購入できれば、上場日の初値で売るだけで、85%以上の割合で儲かり、損をした割合は12%程度しかなかった、ということです」(夕凪さん)

次に、上場後の公募価格達成率をグラフにまとめた。

「当日達成」というのは上場日当日の最高値が、「3営業日達成」というのは上場日を含んだ3営業日の最高値が、それぞれ公募価格以上になった銘柄の割合を意味する。初値の公募価格達成率は87.92%(85.28%[初値騰落率がプラス]+2.64%[初値騰落率が±0])だが、上場日当日中に1回でも初値に達した割合は92.08%、10営業日中に1回でも初値に達した割合は94.34%にもなる。

「上場前に公募価格で指値注文を入れ、10営業日放っておけば、85%以上の割合で儲かり、約9%の割合でトントン、株価が公募価格に達せずに損失を被る割合は5.66%しかありませんでした」(夕凪さん)

【上場前に公募価格で指値注文を入れ、10営業日放置した場合】

●初値が公募価格を上回り、利益が出る割合

⇒ 85.28%

●公募価格で売れて、収支が±0の割合

⇒ 94.34%-85.28%=9.06%

●10営業日中に公募価格に達せず、含み損を抱える割合

⇒ 100%-94.34%=5.66%

IPO株が、いかに魅力的な投資対象かわかるだろう。

東証1部、東証2部に上場したIPO銘柄の

3本に1本は初値公募割れに!

次に、上場市場別に「公募価格達成率」をまとめてみた。

グラフの左端にある数字が、初値での公募価格達成率だ。それを見ると、全銘柄が87.92%なのに対して、東証1部上場銘柄は65.52%、東証2部上場銘柄は67.86%しかない。つまり、東証1部や東証2部に上場するIPO銘柄の3本に1本は、初値で公募割れしてしまうということだ。

上場後の公募価格達成率に関しても、東証1部と東証2部は、マザーズやJASDAQという新興市場より低いままだ。

「こうしてまとめてみると、東証1部と東証2部上場のIPO銘柄は、公募割れリスクが高いのが一目瞭然です」(夕凪さん)

初値騰落率の上位100銘柄を調べてみても、92位に東証2部上場のランドコンピュータ(3924)が入っているくらい。東証1部上場の銘柄にいたっては、1社もランクインしていません。

東証1部と東証2部に上場するIPO銘柄の株価が伸びにくい理由として、夕凪さんは2つの要因を挙げる。ひとつは、公開規模の違いだ。

「マザーズやJASDAQに上場するIPO銘柄と比較すると、東証1部や東証2部に上場する銘柄は、公開規模が大きい大型案件が多い。株価というものは、需要と供給のバランスによって決まるので、需給の緩みやすい大型案件はどうしても初値が上がりにくくなります。逆に、公開規模の小さい新興市場上場のIPO銘柄は割当株数が少ないため、初値が飛びやすくなります。また、セカンダリー狙いの投資家も集まりやすいですね」(夕凪さん)

もうひとつの理由は、市場のイメージだ。

「今後、大きな成長が期待できるバリバリのベンチャー企業は、新興市場に上場することが多い。それに対して、東証1部や東証2部に上場する銘柄は、地味な企業が多いため、初値が高騰しにくい。昨年、東証1部に上場した日本郵政グループの3社も大きな話題にこそなりましたが、『あの3社が上場後に急成長して株価が何倍にもなる』なんて期待した人はいませんよね。そんな東証1部、東証2部の地味なイメージが、株価にも反映されるのです」(夕凪さん)

つまり、マザーズやJASDAQに上場するIPO銘柄のほうが、東証1部や東証2部上場のIPO銘柄より、初値の高騰が期待でき、公募割れリスクも少ない、おすすめ銘柄と言える。

ただし、需給が緩いということは、それだけ「競争率が低くて当選確率が高い」とも言える。東証1部、東証2部に上場するIPO銘柄であっても、業績や事業内容などから成長が期待のできる企業であれは、人気がなくて当選しやすい分、逆に狙い目と言えるだろう。

野村證券の公募価格達成率は

やはり圧倒的に高かった!

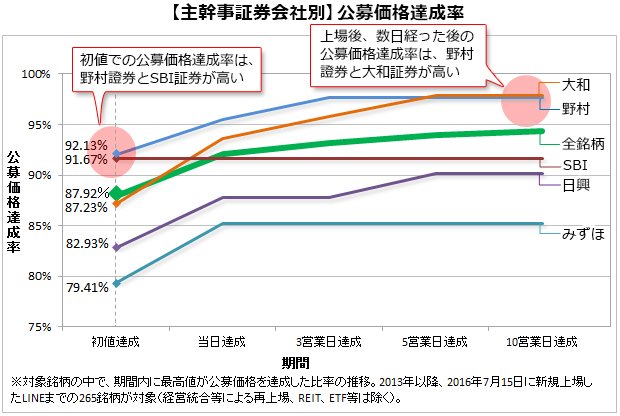

次に、主幹事証券ごとの公募価格達成率をまとめてみた。なお、共同主幹事により主幹事証券が複数ある場合は、その中で中心的な証券会社1社を主幹事とした。

グラフを見ると、初値では野村證券とSBI証券が、上場後は野村證券と大和証券の公募価格達成率が高いことがわかる。つまり、それらの証券会社が主幹事を務めるIPO銘柄が狙い目ということだ。

主幹事証券によって公募価格達成率に違いが出る理由のひとつは、上場市場の数と比率だ。

| ■【主幹事証券別】IPOの上場市場の数と比率 | ||||||

| 野村 | 大和 | SMBC日興 | みずほ | SBI | ||

| 東証1部 |

16 (17.98%) |

7 (14.89%) |

3 (7.32%) |

2 (5.88%) |

0 (0%) |

|

| 東証2部 | 12 (13.48%) |

6 (12.77%) |

2 (4.88%) |

4 (11.76%) |

0 (0%) |

|

| マザーズ | 50 (56.18%) |

28 (59.57%) |

32 (78.05%) |

16 (47.06%) |

20 (83.33%) |

|

| JASDAQ | 11 (12.36%) |

5 (10.64%) |

4 (9.76%) |

12 (35.29%) |

4 (16.67%) |

|

| 福証 | 0 (0%) |

1 (2.13%) |

0 (0%) |

0 (0%) |

0 (0%) |

|

| 合計 | 89 | 41 | 41 | 34 | 24 | |

「主幹事証券ごとの上場市場の数を見ると、SBI証券の場合はすべてマザーズとJASDAQ上場の銘柄でした。つまり、SBI証券の公募価格達成率が高いのは、基本的に初値が上がりやすい新興市場銘柄ばかり扱っているせいだと言えます。逆に、東証1部、東証2部上場のIPO銘柄が多いにも関わらず、公募価格達成率の高い野村證券と大和証券は、他の証券会社と比較しても非常に優秀だと言えます」(夕凪さん)

一方、SMBC日興証券やみずほ証券が主幹事の公募価格達成率は、今ひとつふるわない。

「個人投資家の間でも『SMBC日興証券やみずほ証券が主幹事のIPO銘柄は要注意』というのは認識がありましたが、それを証明する結果になってしまいましたね(笑)」(夕凪さん)

「野村證券が主幹事を務めるIPO銘柄は、絶対に公募割れしない」というのは流石に言いすぎだが、他の証券会社と比較して、野村證券が主幹事を務めるIPO銘柄は非常に公募割れしにくいという点では、アノマリーは正しかったと言えるだろう。

⇒野村證券の公式ページを見てみる

⇒大和証券の詳細ページを見てみる

⇒SMBC日興証券の公式サイトを見てみる

⇒SBI証券の公式サイトを見てみる

IPO株の買い支えは野村證券だけではない!

オーバーアロットメント分の買い戻しとは?

では、なぜ野村證券や大和証券が、そこまで高い公募価格達成率をキープできるのだろうか? やはり、「主幹事証券が買い支えに走る」という話は本当なのか?

「主幹事証券が、上場後間もなく、公募割れしたIPO株を買っているケースはよくあります。しかし、それはどこの証券会社でもやっていることなので、野村證券や大和証券だけが必死になって買い支えているから公募割れしない、というのは都市伝説だと思いますよ」(夕凪さん)

IPOには、「オーバーアロットメント」という制度がある。これは、公募・売出を大きく上回る需要があったとき、需給を緩めるために、主幹事証券が既存の大株主から一時的に株を借り、上場時に売り出すことを言う。

「オーバーアロットメントが設定されているIPO銘柄では、ほとんど場合その分も売り出されます。そして、上場日に株価気配が悪いと、主幹事証券は借りたオーバーアロットメント分を返却するために買い注文を入れるので、それが実質的に初値の買い支えになるのです。上場日の9時前に、大きく公募割れしそうな株価気配の場合、よくTwitterに『誠意はよ!』という言葉が飛び交いますが、これは『初値割れ気配のおわびとして、主幹事証券はオーバーアロットメントの買い板を入れて誠意を見せろ!』という意味ですね(笑)。ただ、先程も言いましたがこれはすべての主幹事証券に当てはまることで、特別、野村證券と大和証券だけがやっていることではありません」(夕凪さん)

野村證券と大和証券が主幹事を務めるIPO銘柄が公募割れしにくいのは、「値付けのうまさにあるのではないか」と夕凪さんは分析する。

「一般的に公募価格は、業績や財務状況、機関投資家などからのヒアリング内容を元に、主幹事証券が適正株価を算出し、そこから多少割引された株価が付けられます。一方、新規上場する企業のほうは、自分の会社の株にはできるだけ高い株価を付けたがります。最終的には、主幹事証券と上場する企業との話し合いで公募価格が決まりますが、野村證券と大和証券は企業側の要望価格に引きずられることなく、低めの公募価格をつけているのではないでしょうか」(夕凪さん)

野村證券と大和証券は、他の主幹事証券よりも公募価格を低めに抑える傾向にあるから、公募割れしにくいということだ。また、こうした野村證券に対するイメージ自体も株価に影響があると言う。

「野村證券が主幹事のIPO銘柄は公募割れしにくい、というイメージがあると、それだけ投資家の買いが集まりやすい。実際に『野村證券が公募割れを防ぐために何かやってくれる』というのが本当なのか、ただの都市伝説なのか、真実は私にもわかりません(笑)。ただ、そういう認識が投資家の中にあることが、株価の下支えになっているのは確かだと思います」(夕凪さん)

⇒野村證券の公式ページを見てみる

⇒大和証券の詳細ページを見てみる

初値で公募割れをしたときは、

値上がりを待つほうが得? すぐに損切りしたほうが得?

ここまでは、公募で購入したIPO株が、初値や上場後に公募割れするリスクについて解説してきた。では、実際に初値で公募割れをしてしまったときは、しばらく保有を続けて値上がりを期待すべきだろうか? それとも、早めに損切りをしたほうが良いのだろうか?

そこで、初値で公募割れしたIPO銘柄が、その後、公募価格を達成した割合をグラフにまとめた。

「市場別のグラフを見ると、初値公募割れの後、公募価格を回復するのに市場によってそれほど大きな違いや傾向は見られません。一方、主幹事証券会社別のグラフを見ると、野村證券と大和証券の伸びが突出しているのがわかります」(夕凪さん)

もし初値で公募割れしても、主幹事が野村證券の場合は70%以上、大和証券の場合は80%以上の割合で、10営業日以内に公募価格を回復している。しかし、SMBC日興証券とみずほ証券は、初値公募割れ銘柄がその後、公募価格を達成した割合は半分以下、SBI証券にいたっては1銘柄も回復してない。

「初値公募割れしても、主幹事証券が野村證券か大和証券なら、『一瞬でも逃げ道を作ってくれる』と期待できますね。実際に私も、野村證券からもらったIPO株が公募割れしたら、公募価格で指値して、そのまま放置していることが多いです。根拠は何もないのですが、野村さんは『必ず1度は見せ場を作ってくれるはず』という安心感あったりしますから(笑)。手数料分は損しちゃうのですが、それで逃げたこともあります」(夕凪さん)

⇒野村證券の公式ページを見てみる

⇒大和証券の詳細ページを見てみる

初値で公募割れをしたときは

初値騰落率で見極めろ!

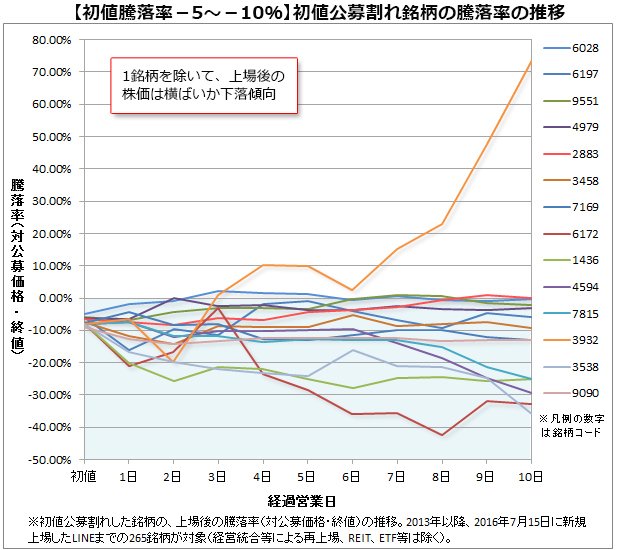

さらに夕凪さんは、初値公募割れ銘柄のその後の値動きについて、別の角度からも検証する。下のグラフは、初値で公募割れした全32銘柄の初値と、上場日を含めた10営業日の終値の推移をプロットしたものだ。

だが、このままだと情報が多すぎて、ここからなんらかの傾向を導き出すのは非常に難しい。そこで、初値騰落率が『0未満~-5%』『-5~-10%』『-10%以下』の3グループに分け、それぞれ上場後の終値の推移をグラフにしてみた。

一番上の「初値騰落率が0未満~-5%」の銘柄を見ると、上場数日で公募価格を上回った銘柄も少なくないうえ、中には約40~50%高騰した銘柄も3つほどある。ただ、上場後のセカンダリー投資を勧めるほど値上がりが期待できるわけではない。

ところが「初値騰落率が-5~-10%」の銘柄の中で、大きく上昇しているのは1銘柄だけ。あとは横ばいか下落しており、公募価格を超えた銘柄もほとんどない。

「初値騰落率が-10%以下」の銘柄になると、すべての銘柄が下落し、損失を拡大している。

「ここから読み取れるのは、初値で公募割れしたIPO銘柄の中でも、初値騰落率が-5%以上であれば、その後株価が上昇することも期待できるが、初値騰落率が下がるほど期待値は下がり、-10%以下になると上場後はさらに下落する可能性のほうが高い、ということです」(夕凪さん)

この傾向の裏には、前出の「主幹事証券によるオーバーアロットメントの買い支え」がある、と夕凪さんは分析する。

主幹事証券がオーバーアロットメント分を買い戻す価格は、明確には決まっていないが、目論見書に記載してある幹事証券の引受価格あたりに入るのがお約束となっている。この引受価格は、IPO銘柄によって異なるものの大体-7~-8%程度が多いとのこと。

「初値で公募割れしても、初値騰落率が-7~-8%程度までであればオーバーアロットメント分の買い支えが効いているため、その後、反発する可能性が残っています。しかし、初値騰落率が-7~-8%を大きく割り込んで-10%以下になってしまうと、オーバーアロットメント分の買い支え株数を超過した売りが入ったことを意味するので、それ以上、株価を支える要素がないと判断されてしまうのでしょう」(夕凪さん)

初値騰落率が-10%を下回った場合、諦めて素直に損切りをしたほうが懸命ということだ。

「夕凪流・IPO投資のアノマリー」を駆使して

IPO投資を勝ち抜こう!

ここまでの検証で判明したアノマリーをまとめると、次のようになる。

| ■夕凪流・IPO投資アノマリー | ||||

|

「もちろん、これらは過去のデータから統計的に導き出した傾向であり、必ず同じように値動きするとは限りません。とはいえ、きちんと理由を説明できる法則ばかりなので、かなり参考になるのではないでしょうか」(夕凪さん)

IPO投資は、「どうやったら抽選に通ってIPO株を購入できるか」ということに意識が行きがちだが、「人気がなく値上がりが期待しにくいIPO銘柄ほど当選しやすい」という落とし穴もある。

IPO株に申し込む前に、その銘柄は本当に期待できるのか、今回紹介したアノマリーを参考に検討してみるといいだろう。

⇒野村證券の公式ページを見てみる

⇒大和証券の詳細ページを見てみる

⇒SBI証券の公式サイトを見てみる

夕凪さん

(公式サイト:http://www.geocities.jp/yuunagi_dan/)

株式投資歴17年の個人投資家で、イベント投資の達人。これまでに「日経平均の入れ替えを狙う」「公募増資を狙う」「TOBを狙う」「四季報発売の 時期を狙う」といった独自の投資法を開発し、資産を増やしている。現在、日本証券新聞で定期コラム「夕凪所長のイベント投資100%」を執筆。主な著作は 『スタバ株は1月に買え!:10万円で始めるイベント投資入門』(東洋経済新報社)。

【夕凪さんの関連記事】

■「JR九州」IPOの初値と上場後の値動きを予想!NTTや日本郵政など、過去の民営化株のIPOデータをイベント投資の達人が徹底的に検証する!

■日本郵政、ゆうちょ銀行、かんぽ生命保険のIPO(新規上場)で日経平均株価は下落する?イベント投資の達人が大型IPO前後の動きを分析!

■【2014年版】年末の解散総選挙で株価は上がる!? 過去30年の衆議院選挙前後の株価データを分析したイベント投資の達人が儲けるポイントを徹底解析!

■「IPO株が当たらない!」という人は、まずこちらの記事へ!

⇒IPOに当選して儲けたいなら「主幹事証券」を狙え! 通常の引受証券の50~100倍も割当がある主幹事と主幹事のグループ会社の攻略がIPOで勝つ秘訣!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

で儲ける方法!")  |

![IPOスケジュール一覧[2026年]](https://dfinance.ismcdn.jp/zai/mwimgs/5/4/315/img_540db11432ab5b1c14d91e4c09f7db376546.png "IPOスケジュール一覧[2026年]")  |

【2026年7月1日時点】

【2026年版】本気でIPO当選を狙うなら、真っ先に押さえておきたい!

|

| ◆SMBC日興証券 | ||||

| 主幹事数(上)/取扱銘柄数(下) | ネット配分・抽選方法 | 口座数 | ||

| 2025 | 2024 | 2023 | ||

| 16社 27社 |

23社 52社 |

19社 52社 |

10%:1人1票の平等抽選 最大5%:「ステージ別抽選」※1 |

402万 |

| 【ポイント】 大手証券の中でもIPOに力を入れており、例年、主幹事数・取り扱い銘柄数ともに全証券会社中でトップクラス! また、国内五大証券会社のひとつだけあり「キオクシアホールディングス」や「日本郵政グループ3社」「ソフトバンク」などの超大型IPOでは、主幹事証券の1社として名を連ねることも多い。10%分の同率抽選では、1人1単元しか申し込めないので資金量に関係なく誰でも同じ当選確率となっているのがメリット。さらに、預かり資産などによって当選確率が変わる「ステージ別抽選」も提供。平等抽選に外れた人を対象にした追加抽選で、最高ランクの「プラチナ」だと1人25票が割り当てられて当選確率が大幅にアップする。 ※1 預かり資産残高などによって決まる「ステージ」ごとに、別途抽選票数が割り当てられる。 |

||||

| 【関連記事】 ◆【SMBC日興証券のおすすめポイントは?】信用取引完全無料、NISAや積立投資にも便利な株が小分けで買える「キンカブ」がおすすめ! ◆「日経テレコン」「会社四季報」が閲覧できる証券会社を解説! 利用料0円ながら、紙媒体では読めない独自記事や先行情報を掲載し、記事の検索機能も充実 |

||||

|

||||

| ◆SBI証券 | ||||

| 主幹事数(上)/取扱銘柄数(下) | ネット配分・抽選方法 | 口座数 | ||

| 2025 | 2024 | 2023 | ||

| 9社 62社 |

11社 76社 |

21社 91社 |

60%:1単元1票の平等抽選 30%:「IPOチャレンジポイント」順に配分 10%:知識・経験・資力と取引状況を踏まえて配分 |

1500万 ※ |

| 【ポイント】 ネット証券にもかかわらず、主幹事数、取扱銘柄数ともに大手証券会社に引けをとらない実績を誇る。特に取扱銘柄数がダントツで、2025年は多少数が減ったものの全65社のうち62社と約95%のIPO銘柄を取り扱った。つまり、SBI証券の口座さえ持っていれば、ほとんどのIPO銘柄に申し込めると考えていいだろう。個人投資家への配分の100%がネット投資家へ配分されるのも魅力。1単元1票の抽選なので、多くの単元を申し込むほど当選確率は高くなる。当選確率がアップする「IPOチャレンジポイント」が、資金量・取引量と関係なく、IPOに申し込み続ければ誰にでも貯められるのもメリットだ。また、スマートフォン専用サイトでIPOの申し込みや情報確認ができるのも便利。 ※SBIネオトレード証券、FOLIOの口座数を含んだSBIグループ全体の口座数。口座数は2025年11月時点。 |

||||

| 【関連記事】 ◆【SBI証券の特徴とおすすめポイントを解説!】株式投資の売買手数料の安さは業界トップクラス! IPOや米国株、夜間取引など、商品・サービスも充実 ◆「株初心者&株主優待初心者が口座開設するなら、おすすめのネット証券はどこですか?」桐谷さんのおすすめは松井、SBI、東海東京の3社! |

||||

|

|

||||

| ※ 主幹事数、取扱銘柄数はREITを除く。口座数は2025年9月末時点。 |

【2026年7月1日時点】

|

| ◆楽天証券 ⇒詳細情報ページへ | ||||

| 主幹事数(上)/取扱銘柄数(下) | ネット配分・抽選方法 | 口座数 | ||

| 2025 | 2024 | 2023 | ||

| 0社 43社 |

0社 54社 |

0社 61社 |

100%:1単元1票の平等抽選 | 1300万 ※ |

| 【ポイント】 ここ数年、IPO取扱数は年々増加しており、2025年には43社と全証券会社のなかで第3位にランクインを果たした。楽天証券に配分されたIPO株は、基本的に100%が抽選に回されるのも個人投資家にはメリット。ただし、抽選方法は「1単元1票」なので、資金を用意して多くの単元数を申し込んだ人ほど有利になる。株の売買手数料が1日100万円までの取引なら手数料0円になったのものメリット大。IPO当選後に売る際の手数料もお得だ。2022年10月にみずほ証券と業務提携したことで、みずほ証券が引き受けるIPOの一部ついて楽天証券が販売委託するとしており、今後ますます取扱銘柄数が増えることが期待できる。 ※口座数は2025年11月末時点 |

||||

| 【関連記事】 ◆【楽天証券おすすめのポイントは?】トレードツール「MARKETSPEED」がおすすめ! 投資信託や米国や中国株などの海外株式も充実! ◆「日経テレコン」「会社四季報」が閲覧できる証券会社を解説! 利用料0円ながら、紙媒体では読めない独自記事や先行情報を掲載し、記事の検索機能も充実 |

||||

|

|

||||

| ◆松井証券 ⇒詳細情報ページへ | ||||

| 主幹事数(上)/取扱銘柄数(下) | ネット配分・抽選方法 | 口座数 | ||

| 2025 | 2024 | 2023 | ||

| 0社 51社 |

0社 55社 |

0社 70社 |

70%以上:1人1票の平等抽選 | 170万 |

| 【ポイント】 年々IPOの取扱数を増やしており、2025年には51社と全証券会社中で2番目に多くのIPOを取り扱った。事前入金なしにブックビルディング申し込み&抽選が受けられるので、手持ち資金の心配をすることなく手軽にIPOに申し込むことができるのは大きなメリット! ただし、抽選結果が「当選」となっても購入申込をしなかった場合などは、その後6カ月間、IPO・POの抽選対象外となるので注意しよう。 配分予定量の70%以上で「1人1票」の平等抽選が行われるので、限られた資金しかない個人投資家でも当選が期待できる。 |

||||

| 【関連記事】 ◆IPOの当選確率を上げるための「証券会社の選び方」と「申し込む優先順位」を解説! IPOの当選確率を上げるには「資金繰り」と「抽選配分」をチェックしよう! ◆「株初心者」におすすめの証券会社を株主優待名人・桐谷広人さんに聞いてみた! 桐谷さんがおすすめする証券会社は「松井証券」と「SBI証券」! |

||||

|

|

||||

| ◆マネックス証券 ⇒詳細情報ページへ | ||||

| 主幹事数(上)/取扱銘柄数(下) | ネット配分・抽選方法 | 口座数 | ||

| 2024 | 2023 | 2022 | ||

| 0社 41社 |

1社 50社 |

0社 53社 |

100%:1人1票の平等抽選 | 278万 |

| 【ポイント】 毎年多くのIPO銘柄を取り扱っており、2025年の取扱銘柄数は41社と全証券会社中で第5位にランクインした。マネックス証券に割り当てられたIPO株は、100%すべてが1人1票の平等抽選で配分される。取引実績や資金量に当選確率が左右されないのは、個人投資家にとっては大きな魅力だ。 |

||||

| 【関連記事】 ◆【マネックス証券のおすすめポイントを解説】「dカード積立」でポイント還元率が最大3.1%のほか、「米国株」「IPO」も魅力のドコモグループのネット証券! ◆【マネックス証券NISA「つみたて投資枠」のメリットは?】積立対象の投資信託が273本もあり、初心者も安心の資産設計アドバイスツールが使える! |

||||

|

|

||||

| ▼IPOだけでなく「米国株」の銘柄数もトップクラス!▼

|

||||

| ◆岩井コスモ証券 ⇒詳細情報ページへ | ||||

| 主幹事数(上)/取扱銘柄数(下) | ネット配分・抽選方法 | 口座数 | ||

| 2025 | 2024 | 2023 | ||

| 0社 32社 |

0社 35社 |

0社 42社 |

10%以上:1人1票の平等抽選 | 34万 |

| 【ポイント】 IPOの取り扱い銘柄数は2023年が42社、2024年が35社と大手証券会社に引けをとらない実績を持つため、IPO投資家であれば口座を持っておきたい証券会社のひとつ。入金のタイミングはブックビルディング後の購入申込期間。その後抽選が行われ、当選すれば約定・受渡となる。また、1人1票の平等抽選で、申し込み単元数は10単元まで。NISA口座でのIPO株の購入も可能。 |

||||

| 【関連記事】 ◆岩井コスモ証券はIPO(新規公開株)の引受率がネット証券では最高レベル! 完全平等抽選も採用、資産が少ない個人投資家にも当選のチャンスあり! |

||||

|

|

||||

| ◆三菱UFJ eスマート証券(旧:auカブコム証券)⇒詳細情報ページへ | ||||

| 主幹事数(上)/取扱銘柄数(下) | ネット配分・抽選方法 | 口座数 | ||

| 2025 | 2024 | 2023 | ||

| 0社 20社 |

0社 20社 |

0社 26社 |

10%以上:1人1票の平等抽選 | 187万 |

| 【ポイント】 五大証券会社のひとつである「三菱UFJモルガン・スタンレー証券」は毎年複数のIPO銘柄で主幹事を受け持っているが売買手数料が高めなのがネック。しかし、同じグループ会社のネット証券「三菱UFJ eスマート証券(旧:auカブコム証券)」なら「三菱UFJモルガン・スタンレー証券」が引き受けるIPO銘柄に申し込み可能(一部銘柄を除く)なうえ、売買手数料が安めなので使い勝手が良い。ちなみに複数単元を申し込んでも当選確率は変わらないので、資金量が少ない人でも不利にならない。なお、2025年2月1日から「三菱UFJ eスマート証券」に名称が変更される。 |

||||

| 【関連記事】 ◆【三菱UFJ eスマート証券(旧:auカブコム証券)のおすすめポイントを解説】NISA口座なら日本株と米国株の売買手数料が無料で、クレカ積立の還元率はネット証券トップクラス ◆「au PAY カード」で積立投資すると1%分のPontaポイントが貯まる! つみたてNISAも対象なので、これから投資を始める人にもおすすめ! |

||||

|

|

||||

| ※ 主幹事数、取扱銘柄数はREITを除く。口座数は2025年9月末時点。 |