2018年1月に始まる「つみたてNISA」。似たような制度に「iDeCo(個人型確定拠出年金)」があるが、どう違うのか?「つみたてNISA」と「iDeCo」の違いと、それぞれに向いているのはどんな人なのかを検証!

ダイヤモンド・ザイ11月号では、2018年1月のスタートが直前に迫った「つみたてNISA」の活用術を特集! 現行の「NISA」、「ジュニアNISA」との違いや、使い分け方のコツ、「iDeCo」との比較、「つみたてNISA」向きの金融商品は何か――といった、気になるトピックを紹介している。

今回はその中から、「つみたてNISA」と「iDeCo」の違いを詳しく解説した記事を抜粋。どういう人に「つみたてNISA」が向いていて、どういう人に「iDeCo」が向いているかもプロに聞いているので、ぜひ参考にしてみてほしい。

「つみたてNISA」と「iDeCo」の違いを知ろう!

2018年1月からスタートする「つみたてNISA」と呼ばれる新制度。従来の「NISA」、「ジュニアNISA」に加えて、「少額投資非課税制度」にまた一つ選択肢が増えた格好だ。

(※「つみたてNISA」の詳細と、3つのNISAの比較はこちらを参照)

⇒「つみたてNISA」と、従来の「NISA」や「iDeCo」は何が違うのか? つみたてNISAのメリットや注意点、活用術などを2018年1月のスタート直前に徹底解説!

「つみたてNISA」は長期的な資産の形成にも役立つが、長期での資産形成といえば、老後資金作りを目的とする「iDeCo(個人型確定拠出年金)」も忘れてはならない。

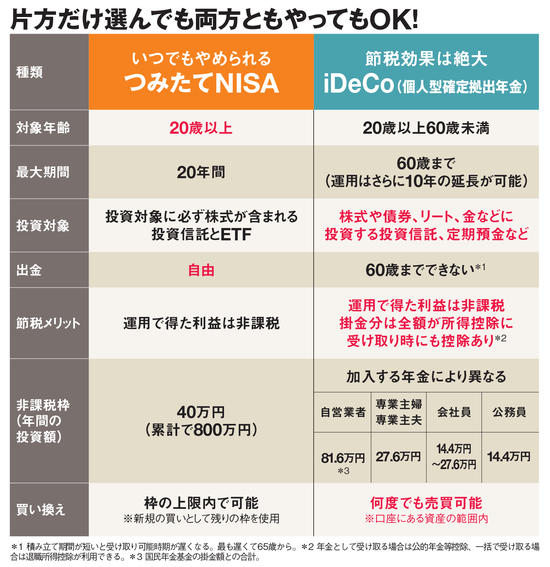

では、「つみたてNISA」と「iDeCo」を比べたとき、どんなメリットや制度の違いがあるのか? 簡単に両者の特徴をまとめたのが以下の表だ。

「つみたてNISA」のメリットは、始める時期や出金が年齢にしばられないこと。資金を60歳まで引き出せない「iDeCo」に比べると、急な出費が発生した場合も安心。対象年齢も上限がないので、60歳以降で積み立てたい人でも、使うことができる。

また、自分の年金の加入状況にかかわらず口座が作れ、投資できる金額が一律で年間40万円というのもわかりやすい。

一方の「iDeCo」は、節税効果が高い。運用益が非課税なのはNISAも同じだが、掛金の所得控除や、受取時にも控除があるのは「iDeCo」だけだ。

また、「iDeCo」は選べる商品の多さも魅力。同じ投資信託でも、債券型やリート、金価格連動など、ラインナップが幅広い。元本保証の定期預金タイプの商品もあるので、リスク資産に投資するのはイヤという人にも「iDeCo」は対応できる。定期預金タイプでは多額の運用益は期待できないが、その代わりに所得控除などの恩恵を受ければいい。

長期で運用していれば、途中で投資商品を変えたくなることもあるかもしれない。「つみたてNISA」と「iDeCo」は両方とも、途中で商品の変更が可能だ。だが、保有している商品を売却・解約し、他の運用商品に買い換えることができるのは「iDeCo」だけ。NISAに買い換えという概念はない。保有商品を売ったお金で別の商品を買っても、新規買いとみなされ、その分、非課税枠は減ってしまう。

どっちを使う? アナタに合った積み立て制度はこれ!

このように、長期の投資であることや制度内容の違いから、「つみたてNISA」と「iDeCo」をどのように活用すれば良いか、悩む人も多いだろう。

そこで、ここからは具体的な例をあげて、それぞれの制度に向いている人物像を紹介する。もちろん、資金的に余裕があるなら併用も可能。自分に合った制度で、無理なく資産を形成してほしい。

【「つみたてNISA」を使うといい人】

(1)60歳以上の人

(2)子や孫の教育費を作りたい人(デフレ対策)

(3)課税所得がなく節税メリットの薄い人

(4)国民年金基金の掛金だけで枠を使い切り、「iDeCo」の枠が残っていない人

60歳以上でお金を積み立てたいなら「つみたてNISA」で。教育資金の一部の運用もアリだ。このほか、専業主婦など「iDeCo」での節税メリットが薄い人にもおすすめ。また国民年金基金の掛金だけで枠を使い切り、「iDeCo」の枠が残っていない人にも向いている。

【「iDeCo」を使うといい人】

(1)所得が高い人(税金をたくさん納めている人)

(2)60歳まで掛金を引き出しできなくても困らない人

(3)自分で貯められない人

(4)多くの商品から自分で投資先を選びたい人

(5)途中で運用商品を見直し、買い換えたい人

運用益の非課税に加え、所得控除のメリットが大きいので高所得者には「iDeCo」がおすすめ。60歳まで引き出せないので、目先の現金の蓄えくらいはある人向き。ただそこを逆手に、すぐ定期預金を解約する意志の弱い人にも向いているかも。マメに商品を見直したい人にも◎。

【「つみたてNISA」と「iDeCo」の両方を使うといい人】

(1)「つみたてNISA」と「iDeCo」の両方に毎月積み立てられる余裕がある人

(2)「iDeCo」で所得控除の恩恵を受けつつ、資産形成は「つみたてNISA」で、という人

「つみたてNISA」と「iDeCo」は併用ができるので、積み立て額の予算が多い人は、両方やるのも手。特に50代は「iDeCo」だけだと、運用期間が短い。「iDeCo」で所得控除の恩恵を受けつつ、資産形成は「つみたてNISA」でやるのが賢いやり方だ。

(※関連記事はこちら!)

⇒つみたてNISAが投資初心者に向いている理由とは?従来の「NISA」や「iDeCo」と比較してわかった「つみたてNISA」を上手に活用する方法を紹介!

⇒つみたてNISA(積立NISA)を始めるなら、おすすめの証券会社はココだ!手数料や投資信託の取扱数などで比較した「つみたてNISA」のおすすめ証券会社とは?