![NISAおすすめ比較[2026年]](https://dfinance.ismcdn.jp/zai/mwimgs/c/2/-/img_c24456cdbadb8980535e3a024e394c2049860.png)

「新NISA」は、投資で得られた利益(売却益・配当金・分配金)にかかる20.315%の税金を一生涯ゼロにできる制度です。

新NISAには「つみたて投資枠」と「成長投資枠」があり、年間に投資できる上限額は「つみたて投資枠」が120万円、「成長投資枠」が240万円、あわせて年間360万円までとなっています。ただし、1人あたりの生涯の投資上限額(生涯投資枠)は1800万円です。

税制優遇を受けながら資産形成ができると人気の「新NISA」ですが、注意が必要な点もあります。今回は、「新NISA」でありがちな失敗例を3つ紹介しましょう。

【※関連記事はこちら!】

⇒NISAの基礎知識、始め方、おすすめ証券会社&投資信託をまとめた「NISAスタートアップガイド」を公開!今すぐ「NISA」を活用して資産形成の一歩を踏み出そう

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

「新NISA」でありがちな失敗例①

投資の勉強をせず、周りに流されて始めてみたものの…

「新NISA」は2024年からスタートしましたが、それ以降、2度の暴落が起こりました。1回目は2024年8〜9月に起こった暴落「日本版ブラック・マンデー」、2回目は2025年4月に起こった「トランプ・ショック」です。

そこでありがちな失敗の一つは、「値下がりや暴落ですぐに売ってしまう」ことです。人間、誰しも損はいやですが、「長期・積立・分散投資」の重要性を知らなかったり、損失に耐えられるリスク許容度(いくらまで損に耐えられるかの度合い)が低かったり、安全資産である現預金が少なかったりすると、「値下がりや暴落ですぐに売ってしまう」ことになりがちです。

Aさんの例を紹介しましょう。Aさんは、2024年の新NISA開始をきっかけに投資を始めました。それまで何となく投資のことは気に掛かっていたものの、元本割れの可能性があることがネックで始められていませんでした。しかし、連日のように新NISAの話題で盛り上がるネットニュースやSNS、加えてAさんの周りの友人も新NISAを始めたことで、重い腰を上げて月3万円ずつ積立投資を行うことにしたそうです。

投資先は、あまり深く考えず、日本株インデックス投信と先進国株インデックス投信を半分ずつにしたとのことでした。

2024年の8月までは株式相場は順調そのもので、円安ドル高の恩恵もあり、Aさんの資産は大きく増えていました。投資を始めてすぐに資産が増えたこともあり、「投資はカンタン」という意識もあったようです。これはAさんに限らず、2024年から投資を始めた投資初心者の多くに見受けられました。

ところが2024年8月と9月に暴落が発生。いわゆる“日本版ブラック・マンデー”は2024年8月5日のことですが、下の表「1日の下落幅トップ10(日経平均株価)」を見ると、9月にも大きく値下がりしたことがわかります。

なお、下の表の黄色の部分が2024年と2025年に起こったものです。1日の下落幅トップ10のうち6つまでが2024年8月~2025年4月の間に起こっています。

| ■1日の下落幅 トップ10(日経平均株価)(株)Money&You作成 | |||

| 順位 | 年月日 | 日経平均株価の終値 | 下落幅 |

| 1 | 2024年8月5日 | 31458.42円 | -4451.28円 |

| 2 | 1987年10月20日 | 21910.08円 | -3836.48円 |

| 3 | 2025年4月7日 | 31136.58円 | -2644.00円 |

| 4 | 2024年8月2日 | 35909.70円 | -2216.63円 |

| 5 | 1990年4月2日 | 28002.07円 | -1978.38円 |

| 6 | 2024年9月30日 | 37919.55円 | -1910.01円 |

| 7 | 2024年9月4日 | 37047.61円 | -1638.70円 |

| 8 | 1990年2月26日 | 33321.87円 | -1569.10円 |

| 9 | 2025年3月31日 | 35617.56円 | -1502.77円 |

| 10 | 1990年8月23日 | 23737.63円 | -1473.28円 |

| ■1日の下落率 トップ10(日経平均株価)(株)Money&You作成 | |||

| 順位 | 年月日 | 日経平均株価の終値 | 下落率 |

| 1 | 1987年10月20日 | 21910.08円 | -14.90% |

| 2 | 2024年8月5日 | 31458.42円 | -12.40% |

| 3 | 2008年10月16日 | 8458.45円 | -11.41% |

| 4 | 2011年3月15日 | 8605.15円 | -10.55% |

| 5 | 1953年3月5日 | 340.41円 | -10.00% |

| 6 | 2008年10月10日 | 8276.43円 | -9.62% |

| 7 | 2008年10月24日 | 7649.08円 | -9.60% |

| 8 | 2008年10月8日 | 9203.32円 | -9.38% |

| 9 | 1970年4月30日 | 2114.32円 | -8.69% |

| 10 | 2016年6月24日 | 14952.02円 | -7.92% |

また、2024年8月と9月は急激に円高ドル安が進んだ時期(2024年7月末1ドル149.98円→8月末1ドル146.16円→9月末1ドル143.62円)でもあり、世界株、先進国株、米国株など外国資産に投資をしていた人たちも、大きく資産を減らしました。

この時期、Aさんの投資していた投資信託の含み益は吹き飛び、含み損になってしまいました。そして、不安になってしまったAさんはここで投資信託をすべて売ってしまったというのです。

元本割れが怖くてなかなか投資に踏み込めなかったAさんが、ようやく行動した直後にネガティブな結果が出てしまったので、悲観して売却してしまう気持ちもわかります。

Aさんがこのように行動してしまった要因は、損失に耐えられるリスク許容度が低かったというのもありますが、「長期・積立・分散投資」という投資の3原則を理解していなかったのが大きいでしょう。なんとなく周りがやっているからと流されて、勉強をせず投資を始めてしまったのはまずかったですね。また、「大きな下落はたびたび起こることで、それでも下がり続けた相場はこれまでにない」ということを理解していなかったことも要因として挙げられます。

「長期・積立・分散投資」は投資の3原則!

元本割れリスクを抑えてお金を増やそう

投資には元本割れのリスクがありますが、リスクを抑えて運用するには、「長期・積立・分散投資」の実践が大切です。

投資の名著とされる『ウォール街のランダム・ウォーカー<原著第13版>』(バートン・マルキール著)では、広く分散された株価指数の例として米国の株価指数「S&P500」を取り上げ、「S&P500」に15年以上長期投資することで元本割れを避けられるという分析結果を紹介しています。

『50代から考える お金の減らし方』頼藤太希/高山一恵 著(成美堂出版)より抜粋

『50代から考える お金の減らし方』頼藤太希/高山一恵 著(成美堂出版)より抜粋拡大画像表示

上のグラフは、「S&P500」への投資期間を「1年間」「5年間」「10年間」「15年間」「20年間」「25年間」とした場合の年平均リターンのちらばり方(ブレ幅)を表したものです。プラスは利益が出たこと、マイナスは損失が出たことを意味します。「15年」以上長期投資した場合は元本割れしていないということが読み取れます。

金融庁の『はじめてみよう!NISA早わかりガイドブック』の中でも、1989年以降の期間で国内外の株と債券の4資産に積立・分散投資を「20年」続けたら、元本割れしなかったという分析結果が公表されています。

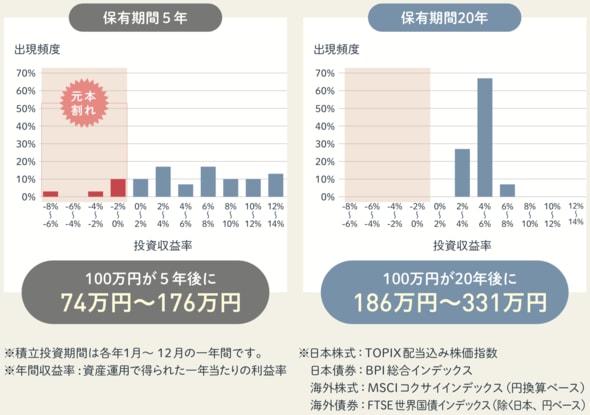

■「長期・積立・分散」投資で値下がりリスクはおさえられる

引用元:金融庁「はじめてみよう!NISA早わかりガイドブック」より

引用元:金融庁「はじめてみよう!NISA早わかりガイドブック」より

上の画像の左側の保有期間5年の場合、100万円が5年後に74万円~176万円になっています。投資収益率の分布をみると、確かに年率10%、12%などと、大きく増やせていることもありますが、元本割れをしている時期があることもわかります。

一方、右側の保有期間20年の場合は、100万円が20年後に186万円~331万円になっています。投資収益率の分布で見ると、年率2%~8%の間に収まっていることがわかります。少なくとも1989年以降のデータでは元本割れはしていません。

これらはあくまでも過去のデータであり、将来の投資成果を保証するものではありませんが、長期投資は「15年」以上、積立・分散投資は「20年」以上続けることで、お金を減らさずに堅実にお金を増やせる可能性は高いと言えそうです。

【※関連記事はこちら!】

⇒新NISAを始める前に知っておきたい“投資の3原則”を解説! 元本割れするリスクを抑えて資産を作るために「積立・分散・長期」を推奨する理由をプロが解説!

“暴落”はたびたび起こるが

回復するまでの期間を把握しておくと冷静になれる

過去の株式相場を見ると、暴落が起きても長くて5年、短くて半年〜1年で回復し、右肩上がりで成長しています。今後も世界の人口増大を伴いながら、世界経済は成長を続けていくでしょう。それにつれて株式市場も上昇していくと考えられます。

過去の暴落時にどれくらいの期間で回復したのかを知っておくと、大きな下落相場が来ても冷静に対処しやすくなります。

| ■暴落時の下落率と回復までの期間(S&P500)(株)Money&You作成 | |||

| 年 | 出来事 | 下落率 | 回復までの期間 |

| 1987年 | ブラックマンデー | -34% | 2年 |

| 2001年 | ITバブル崩壊・同時多発テロS | -46% | 6年 |

| 2008年 | 2025年4月7日 | -53% | 5年 |

| 2018年 | 2024年8月2日 | -16% | 1年 |

| 2020年 | 1990年4月2日 | -34% | 0.5年 |

| 2022年 | 2024年9月30日 | -25% | 2年 |

暴落からの回復にはおおむね3年程度はかかるとみて、FIRE(経済的自立と早期リタイア)している人や、資産を取り崩して生活している人は生活費の3年分くらいは現預金で保有しておくのもひとつの方法です。

【※関連記事はこちら!】

⇒株価暴落で「新NISAをやめたい人」に知ってほしい積立投資の考え方! 長期投資で威力を発揮する「ドル・コスト平均法」と「複利効果」を思い出して積立を続けよう!

「新NISA」でありがちな失敗例②

「入金力」を重視するあまり預貯金がほとんどなくて…

次にBさんの失敗例を紹介します。

Bさんも、2024年の新NISAをきっかけに投資を始めました。投資系インフルエンサーの多くが、「まとまった資産を築きたいなら、とにかく“入金力”(毎月の投資金額を増やすこと)が重要」と発信していますが、Bさんはその情報を鵜呑みにして、貯蓄を20万円ほど残して、その他のお金のほとんどを投資に回したそうです。

投資先は、投資家の人気がナンバーワンの投資信託である「オルカン」こと「eMAXIS Slim全世界株式(オール・カントリー)」でした。

さて、投資の“失敗”は、往々にして「値下がり」や「暴落」のタイミングが多いのですが、Bさんにも例に漏れず試練がやってきました。

2024年8月の暴落タイミングで、運悪く、冷蔵庫とノートPCが壊れてしまい、買い替える必要がありました。しかし、手元の現預金では足りません。借金やクレジットカードで分割払いすることも考えたそうですが、無駄な利息を支払うことには抵抗がありました。

そこでBさんは泣く泣く、一部の投資資産を売却し、そのお金で冷蔵庫とノートPCを買ったそうです。Bさんの場合は、損失が少しの状態での売却だったので軽傷で済みましたが、これが大きく損をしていたら大変でした。

また、大型家電の買い替えではなく、ケガや病気などでまとまったお金が必要であった場合は、もっと多くの投資資産を取り崩さなければならなかったでしょう。

長期的に見れば、株式相場は右肩上がりになると期待できるので、入金力が高い人の方が早く、まとまった資産を築けることは間違いありません。ただし、貯蓄のほぼすべてを投資に回してしまうとこのようなケースがあることは知っておかなければなりません。

お金は「短期」「中期」「長期」に分けて

それぞれ適した金融商品で運用しよう!

お金は予定されている使い道によって、「短期」「中期」「長期」と3つに分けて考えるといいでしょう。使い道と使う時期に合わせて、それぞれ適した金融商品で運用します。

| ■「お金の使い道」や「使う時期」と適した金融商品 (株)Money&You作成 | |||

| 短期 | 中期 | 長期 | |

| 貯める目的 |

日々、出入りするお金 例:食費、住居費、水道光熱費、日常の生活費、もしものお金など |

5年以内に使い道が 決まっているお金 例:住居購入の頭金、車の購入費用、留学費用 、結婚資金など |

10年以上使わない 将来のためのお金 例:住子の大学資金、老後の生活費、10年以上先の車・リフォーム費用など |

| 重視すべきこと | 流動性 (すぐに使えること) |

安全性 (確実に準備できること) |

収益性 (効率よく増やせること) |

| 用意する金額イメージ | 生活費6カ月分〜1年分 例:150万〜300万円(生活費月25万円の場合) |

ライフイベントによる 例:100万〜500万円 |

大学資金 300万〜500万円 老後資金 1000万〜2000万円 |

| 金融商品 | 現金、普通預金 | 定期預金、個人向け国債 | 株、投資信託(NISA・iDeCo) |

「短期」に分類するお金は、生活費などの“日々、出入りするお金”です。すぐに引き出して使えることが重要なので、現金や普通預金にしておきます。それに対して「中期」のお金は、“5年以内に使い道が決まっているお金”です。車の購入費用などでしょうか。お金を使うまでにやや時間がある分、少しでも増やしたいところですが、使うときに元本割れしていたら資金が足りなくなって困ります。そこで、確実性の高い定期預金や個人向け国債での運用が適しています。

「長期」のお金は、老後の生活費用など“10年以上使わない将来のためのお金”です。お金を使うまでに時間の余裕がかなりあるので、元本割れの可能性はあるけれど、増える可能性もある株や投資信託に投資するのがいいでしょう。その際は、税制優遇のあるNISAとiDeCoを利用するのがベターです。

【※関連記事はこちら!】

⇒「新NISA」と「iDeCo(個人型確定拠出年金)」はどちらを優先すべきか?「年齢」と「年収」によって節税効果は異なるので、得するほうを選んで資産を大きく増やそう

無リスク資産とリスク資産の割合は

「120の法則」を目安にしよう!

そもそもの大前提として、投資を始める前に生活費の6カ月分は、必ず現預金で確保しましょう。最低限の現金があれば、急な病気やケガ、リストラなどが起こっても慌てずに済みます。実際、投資やビジネスの世界では「Cash is King」(現金は王様)と言われています。キャッシュ(現金)がいかに重要であるかを示す言葉です。

また、あくまでも参考ですが、「無リスク資産」と「リスク資産」の割合は、それぞれ“自分の年齢”と“120から自分の年齢を引いた数字”を対応させる「120の法則」が一つの目安になります。

たとえば、自分の年齢が40歳であれば、「無リスク資産」と「リスク資産」の割合は「40:80(=120-40)」と考えるイメージです。資産が600万円あるなら、「無リスク資産」は200万円、「リスク資産」は400万円となります。自分の年齢が50歳ならば「50:70」となり、資産が1200万円なら無リスク資産500万円、リスク資産700万円に分けて保有するイメージです。

なお、一般的な「120の法則」は「債券:株式=40:80」という具合に、資産を債券と株式の割合で考える際に使います。しかし、これでは預貯金などの無リスク資産を別で考える必要があるので使いづらい。そこで、筆者が使いやすくアレンジしたものが、上述の“無リスク資産:リスク資産の「120の法則」”です。

「新NISA」でありがちな失敗例③

「信託報酬が最安」にこだわってインデックス投信を選んだものの…

最後に、Cさんの例を紹介します。Cさんは、投資の勉強をしっかり行い、自分のリスク許容度を把握した上で、先進国株式に投資をすることにしました。日本株と新興国株への投資はしないと決めたのは、リスク・リターンに見合う投資先ではないとの判断からです。

信託報酬がなるべく低いものを探し、信託報酬が年0.0572%と当時最安だった「PayPay投資信託インデックス先進国株式」に投資することを決めました。

投資信託にかかる手数料は、主に「購入時手数料」「信託報酬」「信託財産留保額」の3つでありますが、NISAのつみたて投資枠の対象に選ばれている投資信託には「購入時手数料」はかかりません。信託報酬は投資信託を保有している間、ずっとかかる手数料です。投資家目線に立てば、なるべく低いファンドを選ぶのが合理的です。

ここまで読むと、Cさんは至極真っ当に投資先を選んでいるように思いますが、実は手数料には落とし穴があります。実際に投資家が負担する手数料は「実質コスト」です。「信託報酬」が安く抑えられていても、“その他の手数料”がかかり、想定以上の負担になっている場合がままあります。

「PayPay投資信託インデックス先進国株式」の場合、2023年6月28日から2024年7月10日に発生した実質コストは1.482%と、同期間中の信託報酬0.060%の約25倍もの大きさでした(下の画像の矢印部分参照)。

■PayPay投資信託インデックス先進国株式の「実質コスト」

PayPay投資信託インデックス先進国株式の運用報告書より

PayPay投資信託インデックス先進国株式の運用報告書より拡大画像表示

低い「信託報酬」だけを見て購入したら、実際には信託報酬の約25倍と、アクティブ投信並みの手数料を負担していたという罠です。

上に掲載した明細の「その他費用」の欄には、「海外における保管銀行等に支払う有価証券等の保管及び資金の送金・資産の移転等に要する費用」、要するに保管費用が1.422%と記載されています。

ちなみに、「オルカン」を運用している三菱UFJアセットマネジメントにも、先進国株式に投資するインデックス投信として eMAXIS Slim先進国株式インデックスがあります。信託報酬が年0.09889%と低いだけでなく、海外保管費用も年0.018%と非常に軽微で、実質コスト(2023年4月26日~2024年4月25日)は0.137%と、「PayPay投資信託インデックス先進国株式」の10分の1以下です。

【※関連記事はこちら!】

⇒インデックスファンド「信託報酬」比較ランキング!「オルカン」「S&P500」など投資対象別に“実質コスト”を比較し、一番お得なおすすめファンドを紹介!

ところで、「PayPay投資信託インデックス先進国株式」を運用していたPayPayアセットマネジメントは、2024年10月に「2025年9月末をめどに事業を終了する」ことを突然発表して投資家を驚かせました。事業終了の理由は、業績が低迷していたからのようです。信託報酬は、運用会社の儲けの元になりますが、現在のように低水準化していると、運用会社の業績が悪化して、最悪の場合、運用会社が破綻するということもあり得ます。

PayPayアセットマネジメントが運用していた商品は全部で12本。うち8本は、運用会社をアセットマネジメントOne株式会社(AM-One)に変更して引き続き運用が行われる予定です。残りの4本は2025年9月末までにその時点の基準価額で繰上償還となる予定です。

「PayPay投資信託インデックス先進国株式」はアセットマネジメントOneに引き継がれますので、本ファンドで長期投資をしたい人にとってはひとまず安心材料ですが、実質コストを知らずして投資するのは大損の元であることがわかった事例でした。

【※関連記事はこちら!】

⇒NISAで積立投資している投資信託が“繰上償還”されたらどうなる?「PayPayアセットの突然の事業終了」から考える“投信選びの3つのチェックポイント”を解説!

「信託報酬」だけで判断するのではなく、

「総経費率」と「実質コスト」も見て投資信託を選ぼう!

「信託報酬」の項目だけでコストを判断してはいけないのは、投資信託や運用会社によって「信託報酬」に含める費用が異なるという点も挙げられます。

たとえば、インデックス投信の場合、連動する指標の利用料を信託報酬に含める商品もあれば、含めない商品もあります。このように前提が異なると投資家も比較しづらいため、2024年4月から投資信託の目論見書に共通のルールで定めた「総経費率」の記載が義務付けられました。

「総経費率」は「信託報酬」とその他、信託事務の処理にかかる諸費用の合計を表すものです。投資信託を保有する際には、信託報酬以外にも次のようなコストが発生します。

<投資信託を保有する際に発生する手数料の例>

・監査法人に支払われるファンドの監査費用

・有価証券等の売買時に取引した証券会社などに支払われる手数料

・有価証券等を海外で保管する場合、海外の保管機関に支払われる費用

・その他、信託事務の処理にかかる諸費用

ただし、総経費率はあくまでも概算です。実際に負担する手数料「実質コスト」は投資信託の運用から1年経過後に出される運用報告書でわかります。「総経費率」「実質コスト」の両者を見てから投資先を選ぶのがベターです。

したがって、本当にコストの安い投資信託を選ぶには、

①運用から1年以上経過している投資信託の中から

②「信託報酬」で手数料の安い商品を選び

③ 目論見書に記載の「総経費率」と

④運用報告書に記載の「実質コスト」が安いものを選ぶ

という流れがよいでしょう。新しく設定された投資信託の場合、発売時には「総経費率」や「実質コスト」がわからないので注意が必要です。

以上、今回は3人の失敗例を取り上げました。「長期・積立・分散」の3原則を大切にリスクを取りすぎず堅実にお金を増やしていきましょう。

【※関連記事はこちら!】

⇒NISAの基礎知識、始め方、おすすめ証券会社&投資信託をまとめた「NISAスタートアップガイド」を公開!今すぐ「NISA」を活用して資産形成の一歩を踏み出そう

⇒「新NISA×高配当株投資」なら、お金を使いながら資産形成できる! 利回り3%以上の増配株や、低コストの高配当株投信で“売却せずに”使えるお金を増やそう!

⇒【新NISAおすすめ比較】お得なキャンペーンを実施中の証券会社から選ぶ!「新NISA」で得する、おすすめ証券会社はココ!

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。

X(旧:twitter)→@yorifujitaiki

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

|

|

|

|

| 【2026年7月5日時点】 2026年の「NISA口座」はどこにする? 「新NISA」の取扱商品や売買手数料を徹底比較! ※表内のデータは、情報更新時に公表されている「新NISA」の情報をまとめたものです。 |

||||

| ■SBI証券 ⇒詳細情報ページへ | ||||

| つみたて投資枠 | 成長投資枠 | クレカ積立 還元率 |

||

| 投資信託 | 株式売買手数料(税込) | 投資信託 | ||

| 国内株 | 米国株 | |||

| 294本 | 無料 | 無料 | 1548本 | 0〜 6.0% |

| 【SBI証券の新NISA口座のおすすめポイント】 ネット証券大手の一つで、新NISA口座では日本株の売買手数料無料に加えて、米国株式&海外ETFの売買手数料も無料(電話注文は除く)「つみたて投資枠」の対象となっている投資信託を多数取り扱っており、すべてノーロード(購入時手数料が無料)。投資信託の積み立ては「100円」から可能で、少額から始めたい人に対応。「毎月積立」だけでなく、「毎週積立」「毎日積立」も選べる。三井住友カードなどによるクレジットカード決済「クレカ積立」を利用すると、カードの種類や、普段のショッピングの利用額などの条件によってポイントが貯まる。「投信マイレージ」では保有額に応じたポイントも獲得できる。「成長投資枠」では米国株、中国株、韓国株、ロシア株(受付停止中)、ベトナム株、インドネシア株、シンガポール株、タイ株、マレーシア株など海外株も豊富。単元未満株(1株から日本株が買える)「S株」は東証の全銘柄が対象で、成長投資枠で投資可能。売買手数料はゼロ円だ。「S株」では積立サービス「日株積立」を開始。株数指定(1 株単位)、金額指定(1000円以上、500円単位)で積立ができるようになった。カスタマーサービスセンターは「NISA・投信土日専用デスク」があり、週末も問い合わせに対応しているのも便利。「J.D.パワー2025年NISA顧客満足度調査」<ネット証券部門>にて、総合満足度ランキング3年連続1位を受賞した。 |

||||

| 【関連記事】 ◆「株初心者」におすすめの証券会社を株主優待名人・桐谷広人さんに聞いてみた! 桐谷さんがおすすめする証券会社は「松井証券」と「SBI証券」! ◆【SBI証券のNISA「つみたて投資枠」のメリットは?】「つみたて投資枠」対象の投資信託の取扱数が294本と金融機関の中でも充実しているのがSBI証券の魅力! ◆【SBI証券の特徴とおすすめポイントを解説!】株式投資の売買手数料の安さは業界トップクラス! IPOや米国株、夜間取引など、商品・サービスも充実 |

||||

|

||||

▼NISAにおすすめのSBI証券!ZAi限定で現金2000円をプレゼント!▼

|

||||

| ■松井証券 ⇒詳細情報ページへ | ||||

| つみたて投資枠 | 成長投資枠 | クレカ積立 還元率 |

||

| 投資信託 | 株式売買手数料(税込) | 投資信託 | ||

| 国内株 | 米国株 | |||

| 285本 | 無料 | 無料 | 1288本 | 0〜 1.0% |

| 【松井証券の新NISA口座のおすすめポイント】 株主優待名人の桐谷さんもおすすめするネット証券の一つ。新NISAでは、日本株や米国株の売買手数料が無料で、取り扱っているすべての投資信託の販売手数料も一括購入・積立購入を問わず0円!「つみたて投資枠」対象の投資信託の取扱本数も豊富だ。投資信託は「100円」から購入できる。2025年5月からJCBカードを使ったクレカ積立が開始、ポイント還元率は最大1%。投資信託の保有額に応じてポイントが付与される「最大1%貯まる投信残高ポイントサービス」もお得。低コストインデックス投信を含めた全銘柄が対象で、5大ネット証券のなかで最も高いポイント付与率を提供している(毎月のエントリーが必要)。iDeCoの残高でもポイントがもらえるのも嬉しい。投資信託のロボアドバイザー(利用料無料)では、新NISA対応のモデルポートフォリオ「成長投資コース」も用意されている。一般的なサポート電話とは異なり、専門のオペレーターが投資の意思決定を手助けしてくれる「株の取引相談窓口」(完全予約制)や、NISAに関する質問に答える「NISAサポートダイヤル」を開設。利用料は無料で画期的なサービスとなっている。オンラインの口座開設手続きでは、証券口座とNISA口座の同時開設申込ができるため、手間を省いてすばやい口座開設が可能だ。 |

||||

| 【関連記事】 ◆「株初心者」におすすめの証券会社を株主優待名人・桐谷広人さんに聞いてみた! 桐谷さんがおすすめする証券会社は「松井証券」と「SBI証券」! ◆【松井証券「つみたて投資枠」のメリットは?】「つみたて投資枠」対象の投資信託を285本も用意!ロボアドバイザーが投資初心者の資産設計をサポート ◆【松井証券のおすすめポイントは?】1日50万円以下の株取引は手数料0円(無料)!その他の無料サービスと個性派投資情報も紹介 |

||||

| ▼【ザイ✕松井証券】特別タイアップキャンペーンを実施中!▼

|

||||

|

|

||||

| ■三菱UFJ eスマート証券 ⇒詳細情報ページへ | ||||

| つみたて投資枠 | 成長投資枠 | クレカ積立 還元率 |

||

| 投資信託 | 株式売買手数料(税込) | 投資信託 | ||

| 国内株 | 米国株 | |||

| 271本 | 無料 | 無料 | 1210本 | 0.5〜 7.0% |

| 【三菱UFJ eスマート証券の新NISA口座のおすすめポイント】 新NISAでは、日本株や米国株の売買手数料が無料!「つみたて投資枠」の投資信託の種類も多く、「100円」から購入が可能なので投資初心者や資金に余裕のない人でも始めやすい。「au Payカード」で投資信託を積み立てるとPontaポイントがたまるほか、投資信託の保有額に応じてもPontaポイントがたまる(「au ID」の登録が必要)。また、KDDIが提供する料金プラン「auバリューリンク マネ活2」に加入し、NISA口座と「au PAY ゴールドカード」の保有でクレカ積立のPontaポイント還元率が最大2%にアップする(2%にアップするのは積立金額月5万円まで)。また、三菱UFJカードでのクレカ積立も始まった。還元率は三菱UFJカードなら0.5%、ゴールドプレステージやプラチナ・アメリカン・エキスプレス・カードなら1.0%還元となる。au PAYカードと三菱UFJカードの併用はできない。500円から個別株が買える「プチ株」、プチ株や投資信託を毎月積立投資できる「プレミアム積立」も便利。通常「プチ株」の購入には手数料が発生するが、「プレミアム積立(プチ株)」の場合、買付手数料が無料。なお、NISA口座(成長投資枠)ならスポット取引でも売買手数料が無料となっており、コスト面でもお得だ。新NISA口座の開設者は特定口座での現物株式の取引手数料が最大5%割引になる「NISA割」がある(ただし「プチ株」「プレミアム積立」の場合は通常の手数料が必要)。 |

||||

| 【関連記事】 ◆【三菱UFJ eスマート証券の特徴とおすすめポイントを解説】NISA口座なら日本株と米国株の売買手数料が無料で、クレカ積立の還元率は最大1%とネット証券トップクラス ◆「三菱UFJ eスマート証券+au PAY カード」で積立投資すると最大1%のPontaポイントがたまる! つみたてNISAも対象なので、これから投資を始める人にもおすすめ! ◆【三菱UFJ eスマート証券のNISA「つみたて投資枠」のメリットは?】「つみたて投資枠」対象の投資信託は271本と豊富で、現物株の取引手数料が最大5%割引になる特典もあり! |

||||

|

|

||||

| ■楽天証券 ⇒詳細情報ページへ | ||||

| つみたて投資枠 | 成長投資枠 | クレカ積立 還元率 |

||

| 投資信託 | 株式売買手数料(税込) | 投資信託 | ||

| 国内株 | 米国株 | |||

| 288本 | 無料 | 無料 | 1491本 | 0.5〜 2.0% |

| 【楽天証券の新NISA口座のおすすめポイント】 NISA口座数が700万口座(2026年1月時点)で業界NO1。2024年の「J.D. パワーNISA 顧客満足度調査」<ネット証券部門>のランキングにおいて総合1位を受賞した。新NISA口座では日本株の売買手数料が0円なのに加えて、米国株式&海外ETFの売買手数料も無料!「つみたて投資枠」対象商品のほとんどの投資信託を取り扱っており、すべてノーロード(購入時手数料が無料)。投資信託の最低購入金額が「100円」のため、少額から積み立てられる。「つみたて投資枠」では「毎月積立」だけでなく「毎日積立」も選べる。なお、年間投資枠を使い切りたい場合には、既存の積立設定に金額を上乗せできる「NISAつみたて投資枠使い切り設定」機能が便利だ。また、ポイントプログラムが充実しており、「楽天カード」で決済する「クレカ積立」にすれば、毎月の積立額に応じて「楽天ポイント」が付与される。また、積立代金を「楽天ポイント」で支払うことも可能だ。「成長投資枠」で買える海外株は、米国株、中国株、アセアン株。1株単位で売買する単元未満株「かぶミニ」は約2200銘柄の取引が可能。売買手数料は無料だが、リアルタイム取引(約1000銘柄が対象)の場合は別途スプレッドが発生する。なお、単元未満株のリアルタイム取引に対応している証券会社はめずらしく希少だ。単元未満株は積立もできる。「かぶツミ」(NISA対応)を利用すれば最低金額1000円、1株から株の積立が可能。また、NISA限定の「かぶピタッ」なら100円から株やETFの金額指定取引ができるため、NISAの成長投資枠がギリギリまで使い切れる。「かぶツミ」「かぶピタッ」ともに、楽天ポイントを使った株の買付が可能。新NISAや資産作りに迷ったら相談窓口「withアドバイザー」が便利。楽天社員がアドバイスを行っている。現状の積立診断とプラスワン銘柄を提案してくれるロボアドバイザー「かんたん積立診断」も便利。 |

||||

| 【関連記事】 ◆楽天証券が投資信託の積立時の「楽天カード」決済&積立額の1%分のポイント還元を開始! ポイントの再投資も可能で、最強の「つみたてNISA」口座が誕生 ◆【楽天証券のNISA「つみたて投資枠」のメリットは?】「つみたて投資枠」対象の投資信託が288本と豊富!積立額に応じポイント還元&ポイントで投資も可能! ◆【楽天証券の特徴とおすすめポイントを解説!】売買手数料が安く、初心者にもおすすめの証券会社! 取引や投資信託の保有で「楽天ポイント」を貯めよう |

||||

|

|

||||

| ▼楽天カード+楽天キャッシュで月15万円の投信積立までポイント還元!▼

|

||||

| ■マネックス証券 ⇒詳細情報ページへ | ||||

| つみたて投資枠 | 成長投資枠 | クレカ積立 還元率 |

||

| 投資信託 | 株式売買手数料(税込) | 投資信託 | ||

| 国内株 | 米国株 | |||

| 283本 | 無料 | 無料 | 1322本 | 0.73〜 3.1% |

| 【マネックス証券の新NISA口座のおすすめポイント】 新NISA口座では日本株の売買手数料が無料なのに加えて、米国株と中国株の売買手数料も無料。マネックス証券は以前から米国株と中国株の取引に力を入れている証券会社で、新NISA口座でも米国株は約5000銘柄、中国株は2600銘柄以上が購入できる。「つみたて投資枠」の対象投資信託のラインナップも豊富。最低購入金額が原則100円で、少額からつみたてNISAを始めることができる。すべての投資信託の販売手数料が無料! 投資信託を保有すると、ほとんどの投資信託で年率0.03〜0.26%の「マネックスポイント」や「dポイント」がもらえるのも嬉しい。ポイントはAmazonギフト券などに交換できる。しかも、投資信託の積立購入のときに「マネックスカード」や「dカード」で支払うと最大3.1%分のマネックスポイントやdポイントが貯まる。また、JCBカードでもクレカ積立が可能で、最大1.0%がJ-POINTで還元される。単元未満株取引「ワン株」では買付手数料が無料。売却手数料も新NISA口座なら無料だ。2024年3月末から「ON COMPASS」がNISA成長投資枠での利用に対応した。「ON COMPASS」は2023年4月の金融庁公表調査、3年・5年リターンで1位を獲得したおまかせ資産運用サービスだ。 |

||||

| 【関連記事】】 ◆NISAのクレジットカード積立は「dカード積立」がおすすめ! ポイント還元率は最大3.1%とトップクラスで、「dカード PLATINUM」ならお得な特典も満載! ◆【マネックス証券の「つみたて投資枠」のメリットは?】「つみたて投資枠」対象の投資信託が283本もあり、初心者も安心の資産設計アドバイスツールが使える! ◆【マネックス証券の特徴とおすすめポイントを解説】「単元未満株」の売買手数料の安さ&取扱銘柄の多さに加え、「米国株・中国株」の充実度も業界最強レベル! |

||||

|

|

||||

| ▼NISA+dカード積立で「最大3.1%」のポイントを還元!▼

|

||||

| ■SMBC日興証券 ⇒詳細情報ページへ | ||||

| つみたて投資枠 | 成長投資枠 | クレカ積立 還元率 |

||

| 投資信託 | 株式売買手数料(税込) | 投資信託 | ||

| 国内株 | 米国株 | |||

| 157本 | 137〜2200円 (約定代金による) |

− | 430本 | − |

| 【SMBC日興証券の新NISA口座のおすすめポイント】 2023年11月から投資信託情報サービス「日興の投信NISA」を開始。数多くの投資信託のなかからおすすめの21本に絞り込んでいるうえ、「なにごともバランスが大事よ」「私は世界の成長にかける」といったタイプごとに5〜6銘柄をピックアップしてくれるので、自分好みのNISA対応ファンドを選ぶ助けになる。SMBC日興証券では一部の投資信託で買付手数料が必要となるが、積立購入(投信つみたてプラン)の場合は全銘柄で買付手数料が原則無料となるので、上手に活用したい。 また、外国株式は、オンライントレードでは取引できないので注意しよう。単元未満株取引「キンカブ」は「100円以上、100円単位」の金額指定で株が買えるのがメリットで、dポイントでも株式投資ができる。「キンカブ」は売買手数料は無料で、100万円以下の買付ならばスプレッドも0%となっている(100万円超の買付時や売却時はスプレッド0.5~1.0%)。 |

||||

| 【関連記事】 ◆【SMBC日興証券のおすすめポイントは?】信用取引完全無料、NISAや積立投資にも便利な株が小分けで買える「キンカブ」がおすすめ! ◆IPOに当選して儲けたいなら「主幹事証券」を狙え! 通常の引受証券の50~100倍も割当がある主幹事と、多くの割当が期待できる主幹事のグループ会社の攻略がIPOで勝つ秘訣! |

||||

|

|

||||

| ■GMOクリック証券 ⇒詳細情報ページへ | ||||

| つみたて投資枠 | 成長投資枠 | クレカ積立 還元率 |

||

| 投資信託 | 株式売買手数料(税込) | 投資信託 | ||

| 国内株 | 米国株 | |||

| 46本 | 無料 ※電話注文を除く |

− | 132本 | − |

| 【GMOクリック証券の新NISA口座のおすすめポイント】 日本株、投資信託の取引手数料は、NISA、非NISAにかかわらず無料となっている(※電話注文を除く)。投信は100円から積立可能、ほとんどがNISA対象で、eMAXIS Slim、ひふみ、iFreeなど低コストで人気の銘柄を厳選。積立は、毎月、毎週、毎日から選べる。投信選びには「iツール」が役立つ。資産構成や積立シミュレーションなどが可能だ。新NISA対応ではないがFXやCFDなど商品ラインアップが豊富なので、新NISAを入口にさまざまな投資に挑戦したい人におすすめ! |

||||

| 【関連記事】 ◆GMOクリック証券のおすすめポイントはココだ!コストが激安な上にツール、情報も充実して大手ネット証券に成長 ◆GMOクリック証券の株アプリ/株roid / iClick株を徹底研究!適時開示情報やアナリストレポートも過去90日分が読める! |

||||

|

|

||||

| ■ウェルスナビ(WealthNavi) | ||||

| つみたて投資枠 | 成長投資枠 | クレカ積立 還元率 |

||

| ETF | ETF | |||

| サービス手数料: 資産残高の0.693〜0.733%(年率・税込)※1 |

− | |||

| 【ウェルスナビ(WealthNavi)の新NISA口座のおすすめポイント】 預かり資産・運用者数が国内No.1のロボアドバイザー※2で預かり資産は2兆円を突破(2026年5月11日時点)した。国内外のETFに分散投資をするロボアドバイザー「ウェルスナビ」はNISA口座にも対応。5つの質問に答えるだけで最適なポートフォリオを提案し、毎月自動的に積立投資をしてくれるので、初心者でも簡単に効率的な運用を実行できる。2024年からの新NISAなら、つみたて投資枠と成長投資枠の両方で資産を購入することで最大で年360万円まで投資可能! 運用コストとしては、一般的な証券会社のような売買手数料ではなく、資産残高に対して決まった割合のサービス利用料を負担する形なので要注意。また、楽天証券と提携した「ウェルスナビ×R」も提供している。その場合、楽天カードや楽天キャッシュを利用し、楽天ポイントを貯めたり、楽天ポイントを利用した購入・積立が可能となる。 ※1 NISA口座に自動積立だけで入金した場合で試算した手数料。リスク許容度(ポートフォリオ)により異なる。また、各商品の値動きによりポートフォリオのバランスが崩れた場合は、手数料が表記の範囲を超えて変動する可能性がある。※2 一般社団法人日本投資顧問業協会「契約資産状況(最新版)(2025年9月末現在)『ラップ業務』『投資一任業』」を基にネット専業業者を比較 ウエルスアドバイザー社調べ(2025年12月時点) |

||||

| 【関連記事】 ◆【2026年最新版】「ロボアドバイザー」の機能や利用料、特徴を比較!証券会社のサービスから独立系業者まで紹介 |

||||

|

|

||||

| ※手数料などの情報は定期的に見直しを行っていますが、更新の関係で最新の情報と異なる場合があります。最新情報は各証券会社の公式サイトをご確認ください。売買手数料は、1回の注文が複数の約定に分かれた場合、同一日であれば約定代金を合算し、1回の注文として計算します。投資信託の取扱数は、各証券会社の投資信託の検索機能をもとに計測しており、実際の購入可能本数と異なる場合が場合があります。※2 1約定ごとプランで約定金額240万円までの売買手数料。 | ||||