![NISAおすすめ比較[2026年]](https://dfinance.ismcdn.jp/zai/mwimgs/c/2/-/img_c24456cdbadb8980535e3a024e394c2049860.png)

「NISA」(少額投資非課税制度)は、投資で得られた利益にかかる税金をゼロにできる制度です。2024年に大きく改正されたことで「新NISA」と呼ばれて話題になっています。多くの人が「新NISA」を機に投資を始めています。

一方、「名前は聞いたことあるけれど、NISAをまだ始めていない」という人もいるでしょう。お金を増やしたいと考えるならば、今からでもぜひ「新NISA」を始めましょう。今回は、「NISAスタートアップガイド」として、「新NISA」のしくみとメリット、始め方や注意点、やってはいけないことを一挙に解説します。

【※関連記事はこちら!】

⇒新NISA口座を変更する際のルールと手続き、乗り換えにおすすめの“5大ネット証券”を詳しく解説! 後悔しない金融機関選びをするための「6つのポイント」とは?

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

「新NISA」は年最大360万円まで“非課税”で投資ができる!

まずは新NISAの基本を「6項目」で解説!

通常、投資で得られた利益には20.315%の税金がかかります。この税金をゼロにできるのが「NISA」です。税金がかからない分、お金を効率よく増やすことができます。

2024年からの新NISAでは、「つみたて投資枠」と「成長投資枠」という2つの投資枠を利用して非課税で投資ができます。はじめに、新NISAの基本と主なメリットを紹介しましょう。

| ■「新NISA」の基本を知ろう! | ||||||||||

| つみたて投資枠 | 成長投資枠 | |||||||||

| 対象年齢 | 18歳以上 | |||||||||

| 非課税となる期間 | 無期限 | |||||||||

| 年間投資枠 | 120万円 | 240万円 | ||||||||

| 生涯投資上限 | 買付残高1800万円(うち成長投資枠1200万円) | |||||||||

| 投資できる商品 | 国が定めた基準を満たす投資信託、ETF | 上場株式、ETF、REIT、投資信託(高レバレッジ型・毎月分配型を除く) | ||||||||

| 投資方法 | 積み立て | 一括買付、積み立て | ||||||||

| 資産の引き出し |

いつでもできる 売却した翌年に投資元本ベース(簿価残高方式)で枠復活 |

|||||||||

※(株)Money&You作成

「新NISA」の基本①

「新NISA」はいつからでも始められて、いつでもやめられる

2023年までの「旧NISA」では投資できる期間が決まっていましたが、2024年以降の「新NISA」ではいつでも投資をスタートできて、資産の引き出しも可能。自分のペースに合わせて投資できます。

「新NISA」の基本②

「新NISA」は非課税期間が無期限!

「新NISA」では、投資で得られた売却益、配当金、分配金といった利益にかかる税金を一生涯にわたって非課税にできます。

「新NISA」の基本③

「つみたて投資枠」と「成長投資枠」とがあり併用できる!

「新NISA」は、投資信託やETFの積立投資専用の「つみたて投資枠」と、積立に限らず一括投資もできて、投資信託やETFに加えて株などにも投資できる「成長投資枠」とに分かれています。「つみたて投資枠」と「成長投資枠」は併用できます。

「新NISA」の基本④

年間の非課税投資額は最大360万円まで!

「新NISA」では、年間の非課税投資枠が旧NISAより拡大。「つみたて投資枠」で年120万円、「成長投資枠」で年240万円まで投資できます。「つみたて投資枠」と「成長投資枠」を併用した場合、年間最大360万円まで投資可能です。

「新NISA」の基本⑤

1人あたり生涯投資枠は1800万円まで!

「新NISA」では、1人あたり最大1800万円まで投資ができます。これを「生涯投資枠」といいます。生涯投資枠は、「つみたて投資枠」だけで1800万円を使い切ることができますが、「成長投資枠」のみの場合は1200万円まで。生涯投資枠を使い切るには最低でも600万円は「つみたて投資枠」を利用する必要があります。

「新NISA」の基本⑥

売却枠の再利用が可能!

「新NISA」の資産を売却すると、売却した翌年に非課税枠が復活し、再び非課税での投資ができるようになります。

「新NISA」の6つのメリットとは?

少額から投資可能でいつでも始められて売却も自由!

次に、「新NISA」の6つのメリットをまとめました。

「新NISA」のメリット①

一生涯にわたって運用益が非課税になる!

「新NISA」では、生涯投資枠1800万円までの投資で得られた運用益、配当金、分配金に対して一生涯税金がかかりません。投資で1000万円の利益が出た場合、通常約200万円の税金がかかりますが、新NISAならばゼロですから、お金を効率よく増やせます。

「新NISA」のメリット②

「つみたて投資枠」は金融庁の基準を満たした商品に絞られていて選びやすい!

日本で購入可能な投資信託は約6000本あるのに対し、「つみたて投資枠」で投資できる商品は、金融庁の基準を満たした、長期の運用でお金を増やせると見込まれる投資信託・ETF(上場投資信託)のみ。2025年3月10日時点で319本に絞られています。

【※関連記事はこちら!】

⇒【新NISA】「つみたて投資枠」対象商品を全部紹介!「インデックス型」&「アクティブ型」の投資信託とETFの取り扱い金融機関や信託報酬、騰落率に注目

「新NISA」のメリット③

「つみたて投資枠」での積立投資は手間いらず!投資タイミングの判断も不要

「つみたて投資枠」でできる投資は積立投資のみ。一度、設定すれば、指定した日に指定した商品が自動的に買い付けられます。いちいち買い注文を入れる手間も、投資タイミングを判断することも不要なので、とても楽に投資ができます。

「新NISA」のメリット④

「成長投資枠」では個別株やREITなど自由度の高い投資ができる!

一方、「成長投資枠」では、上場株式、ETF、REIT(不動産投資信託)、投資信託と幅広い商品に投資できます。積立投資だけでなく一括投資も可能。「つみたて投資枠」では対象外の商品にも投資ができます。

「新NISA」のメリット⑤

100円から投資信託の積立ができるので、少額から始めやすい!

金融機関によっては100円から投資信託の積立投資がスタートできます。個別株も、1株単位で購入するならばおおむね数百円〜数千円程度で購入できますし、株の積立投資ができる証券会社もあります。少額から始めやすいのもメリットです。

【※関連記事はこちら!】

⇒【新NISA口座おすすめ比較】「1株(単元未満株)」から株が買える証券会社を比較!「売買手数料」の安さや取扱銘柄などに注目して選ぼう

「新NISA」のメリット⑥

いつでも売却できて資産を引き出せる!しかも投資枠は翌年、復活する!

「新NISA」の資産はいつでも売却して引き出せます。たとえば、住宅購入、教育、余暇、老後の生活などでお金が必要になったときに必要な額だけ引き出して使うことができます。

【※関連記事はこちら!】

⇒新NISAの「6つのメリット・4つのデメリット」を解説!売却益・配当金などが非課税で、売却しても翌年に非課税投資枠が復活するなどメリットは多いが注意点も

「新NISA」を始めるための3ステップは?

まずは、口座開設する証券会社・銀行を決めよう!

「新NISA」を始めたいと思ったら、手続きはかんたんです。以下に、金融機関にNISA口座を開設して、「つみたて投資枠」で積立投資を始めるまでの3ステップを紹介しましょう。

(株)Money&You作成

(株)Money&You作成拡大画像表示

「新NISA」開始までのステップ①

「NISA口座」を開く金融機関を選び、口座開設する

「新NISA」を始めるには、金融機関に「NISA口座」を開設します。NISA口座は一人一つしか持てません。おすすめの金融機関については後述しますが、自分のニーズに合った金融機関を選びましょう。

また、NISA口座は単独では開設できません。証券会社なら証券口座、銀行なら普通預金口座・投資信託口座も必要です。これらの口座とNISA口座を同時に開設できる金融機関もたくさんありますので、そこまで面倒ではないでしょう。

多くの銀行・証券会社がウェブサイトでの口座開設に対応しています。案内に従って必要な情報を入力し、本人確認書類とマイナンバー確認書類を提出します。本人確認書類はスマホでの画像アップロードに対応している金融機関もあります。

NISA口座と一緒に開設する通常の口座(課税口座)の種類は「特定口座(源泉徴収あり)」がおすすめです。税金の計算も納税も自動で行ってくれるので、確定申告の手間が省けます。

【※関連記事はこちら!】

⇒【新NISAおすすめ比較】お得なキャンペーンを実施中の証券会社から選ぶ!「新NISA」で得する、おすすめ証券会社はココ!

「新NISA」開始までのステップ②

積立金額を決めて、積立資金の入金方法を指定

NISA口座の開設ができたら、毎月いくら積立投資するのかを決めましょう。このとき大切なのは、家計に無理のない金額で積み立てることです。生活に必要なお金や、もしものときのためのお金まで新NISAに注ぎ込んでしまったら、急な病気やケガ、リストラなどが起こったときに対処できなくなってしまうからです。

新NISAはいつでも売却して引き出し可能ですが、どうしてもお金が必要なときに、たまたま資産が大きく値下がりしていたら、そこで売却すると損失を確定しなくてはならなくなります。そういうことが起こらないように、新NISAを始める前に生活費の6カ月分の現預金は必ず確保しましょう。

そして大前提として、毎月の生活が苦しくなるほど無理をして積立投資をする必要はありません。「将来」のための資産形成も大切ですが、「今」の生活も大切です。家計から毎月5万円投資に回せる場合でも、「投資は月3万円にして、残りの2万円を豊かな生活のために使う」でもOK。今と将来のバランスを考えて取り組むことが大切です。

毎月の積立資金は銀行などからの自動引き落としもできますが、クレジットカードで支払う「クレカ積立」がおすすめです。一部の証券会社ではクレジットカード会社と提携していて、特定のクレジットカードで積立資金を支払った場合、ポイントが貯まりまることがあります。

【※関連記事はこちら!】

⇒「クレカ積立」でポイントが貯まる証券会社を比較!「クレカ積立&投信の保有」による還元率が高く、新NISAでもお得になるおすすめ証券会社を紹介!

「新NISA」開始までのステップ③

投資する商品(投資信託)を決めて、積立投資スタート!

次はいよいよ投資する商品(投資信託)を決めて積立投資をスタートさせます。

投資商品を決める際は、自分の「リスク許容度」を考えましょう。リスク許容度は、「自分がどのくらいの損までなら耐えられるか」の度合いをいいます。リスク許容度は、収入・資産・年齢・投資経験などによって変わります。自分のリスク許容度を知り、それに合った商品を選ぶことが大切です。

たとえば、「新NISA」では、全世界の株に投資する eMAXIS Slim 全世界株式(オール・カントリー)(通称“オルカン”)や、米国株に投資する eMAXIS Slim 米国株式(S&P500)などの投資信託が人気です。

確かに、これらは全世界の株や米国株に投資するにはよい商品ですが、全世界株や米国株は比較的リスクの高い投資先ですから、リスク許容度の高い人にしかおすすめできません。

【※関連記事はこちら!】

⇒NISAで大人気の「オルカン」の基本と投資初心者が勘違いしやすい“3つの罠”を解説! 全世界株型とはいえ、6割は米国株でリスクも高め、円高では急落の可能性も

リスク許容度が低いのであれば、株だけでなく債券にも投資する「バランス型」の投資信託のほうが値動きは小さいので、適しているでしょう。国内・外国の株と債券にそれぞれ25%ずつ投資する「4資産型」、国内・先進国・新興国の株と債券、国内・海外の不動産にそれぞれ12.5%ずつ投資する「8資産型」などが候補になります。

投資信託は「インデックス型」がおすすめ!

リスクを抑えたいなら「4資産均等」などバランス型も

投資信託を選ぶ際には、次の3つのポイントを確認しましょう。

「投資信託」選びのポイント①

「アクティブ型」よりも「インデックス型」がベター

投資信託には、

・インデックス型…市場の値動きを示す指標と連動する値動きになることを目指す投資信託

・アクティブ型…指標よりも高い成果や、「年10%」などといった絶対収益を目指す投資信託

があります。

一見、アクティブ型のほうが儲かりそうですが、アクティブ型は長期の運用になるほどインデックス型に勝てていないというデータがあります。加えて、アクティブ型は次にお話しする信託報酬が高いので、インデックス型を選んだ方がベターです。

【※関連記事はこちら!】

⇒つみたてNISAで積立投資をする「投資信託」の基本を図解でわかりやすく解説!「投資信託とは何?」「どうしたら儲かる?」など、初心者が抱く5つの疑問に回答!

「投資信託」選びのポイント②

「信託報酬」「実質コスト」ともに低いファンドを選ぶ

「信託報酬」は、投資信託を保有している間、ずっとかかる手数料です。信託報酬は「年○%」と、年率で記載されていて、投資信託の純資産総額の中から毎日差し引かれています。信託報酬はおおよそ年0.1%~3%程度になっており、商品ごと違います。似たような内容の商品なら、もちろん信託報酬は安いに越したことはありません。

また、信託報酬を含む、投資家が実際に負担した「実質コスト」も確認しましょう。信託報酬が安く抑えられていても、“その他の手数料”がかかり、想定以上の負担をしている場合があるからです。

【※関連記事はこちら!】

⇒インデックスファンド「信託報酬」比較ランキング!「オルカン」「S&P500」など投資対象別に“実質コスト”を比較し、一番お得なおすすめファンドを紹介!

「投資信託」選びのポイント③

月次の資金流入が堅調で、「純資産総額」と「基準価額」が右肩上がりに増えているのが望ましい

「純資産総額」は投資信託が組み入れている資産の合計金額(時価総額)です。「基準価額」は純資産総額を投資信託の総口数で割って求める「投資信託の値段」です。

インデックス型やバランス型の投資信託の場合、純資産総額と基準価額がともに右肩上がりで、純資産総額の大きな商品のほうがよいでしょう。純資産総額が少ないと、効率的な運用ができないうえに、途中で運用を終了する「繰上償還」になる可能性があるからです。わかりやすく言えば、投資家から人気があって順調に価額を上げている投資信託を選ぶということです。

以上を踏まえて、新NISAで投資する最初の1本に適した投資信託を紹介します(データは2025年3月5日時点。トータルリターンは2025年2月末時点)。

【リスクを抑えて堅実に増やしたい人向け】

| ◆ <購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型) | ||

| 純資産総額 | 基準価額 | 信託報酬 |

| 732.83億円 | 18,217円 | 0.154%以内(税込) |

| トータルリターン(1年) | トータルリターン(3年) | トータルリターン(5年) |

| 3.95% | 31.01% | 57.44% |

| 【買える金融機関の例】SBI証券、松井証券、マネックス証券、楽天証券、三菱UFJ eスマート証券 | ||

|

|

||

<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)は、国内外の株式と債券に25%ずつ投資する「4資産均等型」と呼ばれるバランス型の投資信託です。株式と債券の比率が50%ずつで、国内と海外の比率も50%となるため、今回紹介する投資信託の中では、リスクを抑えながら堅実に増やす資産配分であるといえます。

【積極的にリスクをとって増やしたい人向け】

| ◆ eMAXIS Slim 全世界株式(オール・カントリー)(三菱UFJ国際投信) | ||

| 純資産総額 | 基準価額 | 信託報酬 |

| 5兆4182.42億円 | 26,159円 | 0.05775%以内(税込) |

| トータルリターン(1年) | トータルリターン(3年) | トータルリターン(5年) |

| 13.95% | 67.35% | 144.53% |

| 【買える金融機関の例】SBI証券、松井証券、マネックス証券、楽天証券、三菱UFJ eスマート証券 | ||

|

|

||

eMAXIS Slim 全世界株式(オール・カントリー)は、世界の株式市場の約85%をカバーする「MSCI ACWI」との連動を目指す投資信託です。超低コストで、世界中の株式に分散投資でき、「オルカン」の愛称で人気を集めています。「eMAXIS Slim」シリーズには、純資産総額が増えるごとに実質的な信託報酬率を下げる「受益者還元型信託報酬」という仕組みがある点も魅力です。

【※関連記事はこちら!】

⇒NISAで注目を集める「MSCIオールカントリー」とは何なのか?「全世界株・米国株・米国テック株・米国高配当株」などの代表的な株価指数の特徴やリターンを解説!

| ◆ eMAXIS Slim 米国株式(S&P500)(三菱UFJ国際投信) | ||

| 純資産総額 | 基準価額 | 信託報酬 |

| 6兆5975.53億円 | 31,398円 | 0.0814%以内(税込) |

| トータルリターン(1年) | トータルリターン(3年) | トータルリターン(5年) |

| 16.1% | 79.83% | 186.78% |

| 【買える金融機関の例】SBI証券、松井証券、マネックス証券、楽天証券、三菱UFJ eスマート証券 | ||

|

|

||

eMAXIS Slim 米国株式(S&P500)は、米国の株価指数「S&P500」との連動を目指す投資信託です。米国の株式市場の時価総額の約80%をカバーしており、超低コストで、米国の株式市場全体に分散投資が可能です。もともと低水準だった信託報酬が2025年1月25日よりさらに引き下げられ、より手軽に米国に投資できるようになりました。

NISA口座を開設するならおすすめは「ネット証券」

SBI証券、楽天証券、マネックス証券を比較!

「新NISA」は証券会社や銀行などの金融機関でNISA口座を開設することで始められますが、NISA口座は一人一つしか持てません。そこで、どの金融機関で口座を開くかはとても重要です。

筆者のおすすめは証券会社です。なぜなら、銀行では株が買えないからです。「今は株を買うつもりはない」という場合でも、投資をしているうちに、株を買ってみたいと思うかもしれません。そのときのために、最初から株が購入できる証券会社を利用したほうがいいのではないでしょうか。

証券会社の中でもおすすめはインターネット専業のネット証券です。「100円など少額から積立投資ができる」「投資できる商品の数が多い」「信託報酬の安い商品が揃っている」「クレカ積立ができる」など、利便性や商品・サービスが充実しているからです。

たとえば、SBI証券、楽天証券、マネックス証券は商品もサービスも充実しており有力候補でしょう。下にSBI証券、楽天証券、マネックス証券の比較表を掲載しました。これらを参考に、自分にあった証券会社を選ぶといいでしょう。

| ■SBI証券・楽天証券・マネックス証券のサービス比較 | ||||

| SBI証券 | 楽天証券 | マネックス証券 | ||

| 売買 手数料 |

投資信託 | 無料 | 無料 | 無料 |

| 日本株 | 無料 | 無料 | 無料 | |

| 米国株 | 無料 | 無料 | 無料(キャッシュバック) | |

| つみたて 投資枠 | 投資信託の数 | 270本 | 252本 | 245本 |

| 積立頻度 | 毎月・毎週・毎日 | 毎月・毎日 | 毎月・毎日 | |

| クレカ積立 | 三井住友カード | 楽天カード | dカード マネックスカード |

|

| ポイント還元率 | 0〜3% ※年間カード利用額が10万円未満は0% |

0.5〜2% | dカード0.1〜3.1%、マネックスカード0.2〜1.1% | |

| ポイント投資 | ◯ | ◯ | ー | |

| ポイント投資利用可能ポイント | Vポイント・Pontaポイント | 楽天ポイント | ー | |

| 成長 投資枠 |

単元未満株 | あり(S株) | あり(かぶミニ) | あり(ワン株) |

| 1株積立投資最低購入株数/金額 | 1株/1000円から | 1株/1000円から | ー | |

| ポイント投資 | ◯(日本株・投信・単元未満株) | ◯(日本株・投信・単元未満株) | ◯(投信) | |

| その他 | 投信保有ポイント | 残高に応じてポイント付与(最大0.25%) | 一定の残高達成でポイント付与、「楽天・プラス」シリーズの投信は残高に応じて0.017〜0.053%のポイント付与 | 残高に応じてポイント付与(最大0.26%) |

| 貯められるポイント | Vポイント・Pontaポイント・dポイント・PayPayポイント・JALマイル | 楽天ポイント | dポイント・マネックスポイント | |

| スイープサービス利用時の預金金利 | ◯(住信SBIネット銀行)年0.21% | ◯(楽天銀行)年0.28% ※残高300万円超は年0.22% |

ー | |

| 口座開設はこちら | ||||

|---|---|---|---|---|

※2025年3月1日時点。(株)Money&You作成

なお、NISA口座は年ごとであれば金融機関の変更が可能です。しかし、その年に一度でも取引をしていたり、配当金を受け取っていたりすると変更できるのは翌年になるなどのルールがあります。なるべく変更しないで済むよう、最初からサービスの充実した証券会社を選ぶほうがいいでしょう。

【※関連記事はこちら!】

⇒新NISA口座を変更する際のルールと手続き、乗り換えにおすすめの“5大ネット証券”を詳しく解説! 後悔しない金融機関選びをするための「6つのポイント」とは?

「新NISA」のデメリットは?

「損益通算」や「繰越控除」ができない点に注意

新NISAにも、注意しておきたいデメリットがあります。

「新NISA」のデメリット①

新NISAでは「損益通算」や「繰越控除」ができない

「損益通算」は、複数の口座で生まれた利益と損失を合算する仕組みです。また、「繰越控除」は損益通算しても損失があるときに最大3年間、その損失を繰り越して、翌年の利益から差引くことができる仕組みです。損益通算も繰越控除も、投資の利益にかかる税金の負担を減らすのに役立ちます。しかし、新NISAは損益通算や繰越控除の対象外となっています。

「新NISA」のデメリット②

海外に引っ越すと「新NISA」を継続できない金融機関もある

新NISAが利用できるのは、「日本に住む、1月1日時点で18歳以上の人」です。海外転勤・赴任などで引っ越すと「非居住者」となり、新NISAが利用できなくなってしまいます。しかし、救済措置として「最長5年の海外転勤等」であれば、NISA口座で保有してきた資産を保有し続けることができますが、金融機関によってはこの制度に対応していません。

「新NISA」では、無理をしない、

リスクを取りすぎない、売り急がない

最後に、「新NISA」ではやってはいけないことをまとめて紹介しましょう。

■“無理な金額”を投資に回してはいけない

家計が厳しいのに新NISAを始めるのはNG。生活費の6カ月分は少なくとも預貯金など、元本割れせずにすぐに引き出せる安全性の高い資産で確保したうえで投資をスタートしましょう。

■預貯金など“無リスク資産”を確保しておこう

生活費の6カ月分を確保したからといって、残りの資産をすべて「リスク資産(投資信託・株など)」に振り向けるのでは、リスクが大きくなりすぎてしまいます。「無リスク資産(預貯金・個人向け国債など)」も確保するようにしましょう。

■利益が少し出たからといってすぐに売却するのはNG

新NISAで投資した資産は、いつでも売却・換金できます。結婚、住宅購入、車の購入、子どもの学費、親の介護、転職・退職、老後資金といったライフイベントのために使う分だけを取り崩すのは問題ありません。

一方、「少し利益が出たからすぐに売却する」のはおすすめできません。お金が増えて嬉しいのはわかりますが、少し利益が出たからと売却してしまうと、複利効果(運用で得られた収益を再投資することで、運用金額が増え、その結果リターンも増えていく効果)を十分に生かせません。新NISAの資産を取り崩すときは、必要な金額だけ取り崩しましょう。

■暴落時にあわてて売ってはいけない

市場はときに暴落します。暴落すると、新NISAの投資先も値下がりします。しかし慌てて売るのがもっとも損。なぜなら、過去、下がり続けた相場はないからです。暴落時に慌てて売却すると、その時点で利益(損失)が確定し、その後の資産回復・上昇の恩恵を一切受けられなくなります。

過去の事例では、暴落があってもそこから数カ月〜数年で株価はもとに戻り、以後は暴落前よりも値上がりしています。将来も必ずそうなると保証するものではありませんが、回復を信じて淡々と投資を続けていたほうがよいでしょう。

【※関連記事はこちら!】

⇒株価暴落で「新NISAをやめたい人」に知ってほしい積立投資の考え方! 長期投資で威力を発揮する「ドル・コスト平均法」と「複利効果」を思い出して積立を続けよう!

「長期・積立・分散投資」は投資の基本

再現性の高いやり方で堅実にお金を増やそう!

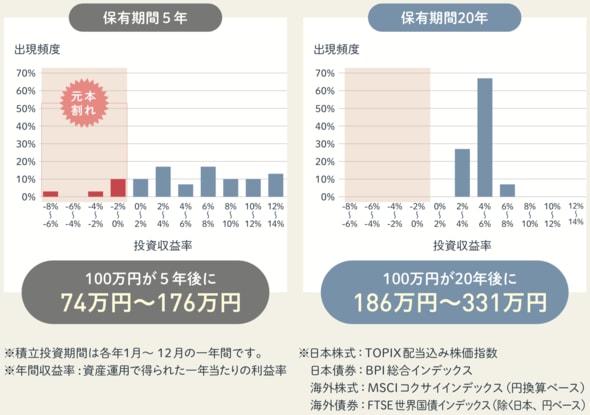

堅実な投資の基本は「長期・積立・分散」です。長い時間をかけて、コツコツと積み立て、いろいろな投資先に資産を分散して投資することが大切です。「長期・積立・分散」は、誰もができて再現性ある投資手法です。

投資の名著とされる『ウォール街のランダム・ウォーカー<原著第13版>』(バートン・マルキール著)では、1950年以降のデータで、投資先の分散が効いた株価指数の例として米国の株価指数である「S&P500」を取り上げ、「S&P500」に15年以上長期投資することで、元本割れを回避できるという分析結果を紹介しています。

『ウォール街のランダム・ウォーカー<原著第13版>』をもとに(株)Money&You作成

『ウォール街のランダム・ウォーカー<原著第13版>』をもとに(株)Money&You作成拡大画像表示

また、金融庁の『はじめてみよう!NISA早わかりガイドブック』でも、1985年以降に「長期・積立・分散投資」を20年続けると、元本割れしないという分析結果が公表されています。

■「長期・積立・分散」投資で値下がりリスクはおさえられる

引用元:金融庁「はじめてみよう!NISA早わかりガイドブック」より

引用元:金融庁「はじめてみよう!NISA早わかりガイドブック」より

これらはあくまでも過去データの検証なので、将来も絶対に元本割れしないという保証はありませんが、15年、20年と長期で分散の効いた投資信託に積立投資を続けていれば、仮にその間に暴落があったとしても最終的には元本割れせずに堅実に増やせる可能性が高いと言えそうです。

【※関連記事はこちら!】

⇒新NISAで積立投資したときの資産推移のシミュレーション結果を公開!「積立金額」「積立期間」「想定利回り」別に、将来の資産総額が簡単にわかる早見表を掲載!

「新NISA」ですべきは、「長期・積立・分散投資」。NISA口座を開設し、投資先を選んで、あとはじっくり積立投資を続けることで、資産形成に期待が持てます。今回の“新NISAスタートアップガイド”を参考に、2025年こそ、新NISAをスタートしましょう!

【※関連記事はこちら!】

⇒「インデックスファンド」とは? その意味や特徴、代表的な銘柄などを、初心者にもわかりやすく解説!低コストで簡単に分散投資できるのがメリット!

⇒新NISAの投信積立で得する「クレジットカード」4枚を紹介! SBI証券&三井住友カードなど、ポイント還元率が高くなる証券会社とカードの組み合わせに注目!

⇒新NISAを始める前に知っておきたい“投資の3原則”を解説! 元本割れするリスクを抑えて資産を作るために「積立・分散・長期」を推奨する理由をプロが解説!

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。

X(旧:twitter)→@yorifujitaiki

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

|

|

|

|

| 【2026年8月5日時点】 2026年の「NISA口座」はどこにする? 「新NISA」の取扱商品や売買手数料を徹底比較! ※表内のデータは、情報更新時に公表されている「新NISA」の情報をまとめたものです。 |

||||

| ■SBI証券 ⇒詳細情報ページへ | ||||

| つみたて投資枠 | 成長投資枠 | クレカ積立 還元率 |

||

| 投資信託 | 株式売買手数料(税込) | 投資信託 | ||

| 国内株 | 米国株 | |||

| 295本 | 無料 | 無料 | 1558本 | 0〜 6.0% |

| 【SBI証券の新NISA口座のおすすめポイント】 ネット証券大手の一つで、新NISA口座では日本株の売買手数料無料に加えて、米国株式&海外ETFの売買手数料も無料(電話注文は除く)「つみたて投資枠」の対象となっている投資信託を多数取り扱っており、すべてノーロード(購入時手数料が無料)。投資信託の積み立ては「100円」から可能で、少額から始めたい人に対応。「毎月積立」だけでなく、「毎週積立」「毎日積立」も選べる。三井住友カードなどによるクレジットカード決済「クレカ積立」を利用すると、カードの種類や、普段のショッピングの利用額などの条件によってポイントが貯まる。「投信マイレージ」では保有額に応じたポイントも獲得できる。「成長投資枠」では米国株、中国株、韓国株、ロシア株(受付停止中)、ベトナム株、インドネシア株、シンガポール株、タイ株、マレーシア株など海外株も豊富。単元未満株(1株から日本株が買える)「S株」は東証の全銘柄が対象で、成長投資枠で投資可能。売買手数料はゼロ円だ。「S株」では積立サービス「日株積立」を開始。株数指定(1 株単位)、金額指定(1000円以上、500円単位)で積立ができるようになった。カスタマーサービスセンターは「NISA・投信土日専用デスク」があり、週末も問い合わせに対応しているのも便利。「J.D.パワー2025年NISA顧客満足度調査」<ネット証券部門>にて、総合満足度ランキング3年連続1位を受賞した。 |

||||

| 【関連記事】 ◆「株初心者」におすすめの証券会社を株主優待名人・桐谷広人さんに聞いてみた! 桐谷さんがおすすめする証券会社は「松井証券」と「SBI証券」! ◆【SBI証券のNISA「つみたて投資枠」のメリットは?】「つみたて投資枠」対象の投資信託の取扱数が294本と金融機関の中でも充実しているのがSBI証券の魅力! ◆【SBI証券の特徴とおすすめポイントを解説!】株式投資の売買手数料の安さは業界トップクラス! IPOや米国株、夜間取引など、商品・サービスも充実 |

||||

|

||||

▼NISAにおすすめのSBI証券!ZAi限定で現金2000円をプレゼント!▼

|

||||

| ■松井証券 ⇒詳細情報ページへ | ||||

| つみたて投資枠 | 成長投資枠 | クレカ積立 還元率 |

||

| 投資信託 | 株式売買手数料(税込) | 投資信託 | ||

| 国内株 | 米国株 | |||

| 284本 | 無料 | 無料 | 1296本 | 0〜 1.0% |

| 【松井証券の新NISA口座のおすすめポイント】 株主優待名人の桐谷さんもおすすめするネット証券の一つ。新NISAでは、日本株や米国株の売買手数料が無料で、取り扱っているすべての投資信託の販売手数料も一括購入・積立購入を問わず0円!「つみたて投資枠」対象の投資信託の取扱本数も豊富だ。投資信託は「100円」から購入できる。2025年5月からJCBカードを使ったクレカ積立が開始、ポイント還元率は最大1%。投資信託の保有額に応じてポイントが付与される「最大1%貯まる投信残高ポイントサービス」もお得。低コストインデックス投信を含めた全銘柄が対象で、5大ネット証券のなかで最も高いポイント付与率を提供している(毎月のエントリーが必要)。iDeCoの残高でもポイントがもらえるのも嬉しい。投資信託のロボアドバイザー(利用料無料)では、新NISA対応のモデルポートフォリオ「成長投資コース」も用意されている。一般的なサポート電話とは異なり、専門のオペレーターが投資の意思決定を手助けしてくれる「株の取引相談窓口」(完全予約制)や、NISAに関する質問に答える「NISAサポートダイヤル」を開設。利用料は無料で画期的なサービスとなっている。オンラインの口座開設手続きでは、証券口座とNISA口座の同時開設申込ができるため、手間を省いてすばやい口座開設が可能だ。 |

||||

| 【関連記事】 ◆「株初心者」におすすめの証券会社を株主優待名人・桐谷広人さんに聞いてみた! 桐谷さんがおすすめする証券会社は「松井証券」と「SBI証券」! ◆【松井証券「つみたて投資枠」のメリットは?】「つみたて投資枠」対象の投資信託を285本も用意!ロボアドバイザーが投資初心者の資産設計をサポート ◆【松井証券のおすすめポイントは?】1日50万円以下の株取引は手数料0円(無料)!その他の無料サービスと個性派投資情報も紹介 |

||||

| ▼【ザイ✕松井証券】特別タイアップキャンペーンを実施中!▼

|

||||

|

|

||||

| ■三菱UFJ eスマート証券 ⇒詳細情報ページへ | ||||

| つみたて投資枠 | 成長投資枠 | クレカ積立 還元率 |

||

| 投資信託 | 株式売買手数料(税込) | 投資信託 | ||

| 国内株 | 米国株 | |||

| 271本 | 無料 | 無料 | 1216本 | 0.5〜 7.0%※ |

| 【三菱UFJ eスマート証券の新NISA口座のおすすめポイント】 新NISAでは、日本株や米国株の売買手数料が無料!日本株を500円から買える「プチ株」、毎月、日本株を積立投資できる「プレミアム積立(プチ株)」も手数料無料!「つみたて投資枠」の投資信託の種類も多く、「100円」から購入できる。投資信託のクレカ積立にも対応しており、三菱UFJカード、もしくはau Payカードでポイントがたまる(併用はできない)。三菱UFJカードでたまるのはグローバルポイント。たとえば三菱UFJカードなら0.55%、三菱UFJカード ゴールドや三菱UFJカード プラチナ・アメリカン・エキスプレス・カードなら1.1%還元となる。年間カード利用額など所定の条件をクリアすると、還元率は2%、7%などにアップする。au PayカードでたまるのはPontaポイント(「au ID」の登録が必要)。たとえば、au Payカードでは0.5%、au Pay ゴールドカードでは1%還元となり、NISA口座開設や「auバリューリンク マネ活2/使い放題MAX+ マネ活2」への加入の有無などにより最大2%に還元率がアップ。そのほか、投資信託の保有額に応じてもPontaポイントがたまる。なお、Pontaポイントは投資信託やプチ株(単元未満株)の買付にも利用できる。 ※三菱UFJカード プラチナ・アメリカン・エキスプレス・カードで年間カード利用額が700万円以上などの所定の条件をクリアすると、還元率は最大7%になる。 |

||||

| 【関連記事】 ◆【三菱UFJ eスマート証券の特徴とおすすめポイントを解説】NISA口座なら日本株と米国株の売買手数料が無料で、クレカ積立の還元率は最大7%とネット証券トップクラス ◆「三菱UFJ eスマート証券+au PAY カード」で積立投資すると最大2%のPontaポイントがたまる! つみたてNISAも対象なので、これから投資を始める人にもおすすめ! ◆【三菱UFJ eスマート証券のNISA「つみたて投資枠」のメリットは?】「つみたて投資枠」対象の投資信託は271本と豊富でクレカ積立は最大7%のポイント還元! |

||||

|

|

||||

| ■楽天証券 ⇒詳細情報ページへ | ||||

| つみたて投資枠 | 成長投資枠 | クレカ積立 還元率 |

||

| 投資信託 | 株式売買手数料(税込) | 投資信託 | ||

| 国内株 | 米国株 | |||

| 290本 | 無料 | 無料 | 1496本 | 0.5〜 2.0% |

| 【楽天証券の新NISA口座のおすすめポイント】 NISA口座数が800万口座(2026年7月時点)で業界NO1。2024年の「J.D. パワーNISA 顧客満足度調査」<ネット証券部門>のランキングにおいて総合1位を受賞した。新NISA口座では日本株の売買手数料が0円なのに加えて、米国株式&海外ETFの売買手数料も無料!「つみたて投資枠」対象商品のほとんどの投資信託を取り扱っており、すべてノーロード(購入時手数料が無料)。投資信託の最低購入金額が「100円」のため、少額から積み立てられる。「つみたて投資枠」では「毎月積立」だけでなく「毎日積立」も選べる。なお、年間投資枠を使い切りたい場合には、既存の積立設定に金額を上乗せできる「NISAつみたて投資枠使い切り設定」機能が便利だ。また、ポイントプログラムが充実しており、「楽天カード」で決済する「クレカ積立」にすれば、毎月の積立額に応じて「楽天ポイント」が付与される。また、積立代金を「楽天ポイント」で支払うことも可能だ。「成長投資枠」で買える海外株は、米国株、中国株、アセアン株。1株単位で売買する単元未満株「かぶミニ」は約2200銘柄の取引が可能。売買手数料は無料だが、リアルタイム取引(約1000銘柄が対象)の場合は別途スプレッドが発生する。なお、単元未満株のリアルタイム取引に対応している証券会社はめずらしく希少だ。単元未満株は積立もできる。「かぶツミ」(NISA対応)を利用すれば最低金額1000円、1株から株の積立が可能。また、NISA限定の「かぶピタッ」なら100円から株やETFの金額指定取引ができるため、NISAの成長投資枠がギリギリまで使い切れる。「かぶツミ」「かぶピタッ」ともに、楽天ポイントを使った株の買付が可能。新NISAや資産作りに迷ったら相談窓口「withアドバイザー」が便利。楽天社員がアドバイスを行っている。現状の積立診断とプラスワン銘柄を提案してくれるロボアドバイザー「かんたん積立診断」も便利。 |

||||

| 【関連記事】 ◆楽天証券が投資信託の積立時の「楽天カード」決済&積立額の1%分のポイント還元を開始! ポイントの再投資も可能で、最強の「つみたてNISA」口座が誕生 ◆【楽天証券のNISA「つみたて投資枠」のメリットは?】「つみたて投資枠」対象の投資信託が288本と豊富!積立額に応じポイント還元&ポイントで投資も可能! ◆【楽天証券の特徴とおすすめポイントを解説!】売買手数料が安く、初心者にもおすすめの証券会社! 取引や投資信託の保有で「楽天ポイント」を貯めよう |

||||

|

|

||||

| ▼楽天カード+楽天キャッシュで月15万円の投信積立までポイント還元!▼

|

||||

| ■マネックス証券 ⇒詳細情報ページへ | ||||

| つみたて投資枠 | 成長投資枠 | クレカ積立 還元率 |

||

| 投資信託 | 株式売買手数料(税込) | 投資信託 | ||

| 国内株 | 米国株 | |||

| 283本 | 無料 | 無料 | 1326本 | 0.73〜 3.1% |

| 【マネックス証券の新NISA口座のおすすめポイント】 新NISA口座では日本株の売買手数料が無料なのに加えて、米国株と中国株の売買手数料も無料。マネックス証券は以前から米国株と中国株の取引に力を入れている証券会社で、新NISA口座でも米国株は約5000銘柄、中国株は2600銘柄以上が購入できる。「つみたて投資枠」の対象投資信託のラインナップも豊富。最低購入金額が原則100円で、少額からつみたてNISAを始めることができる。すべての投資信託の販売手数料が無料! 投資信託を保有すると、ほとんどの投資信託で年率0.03〜0.26%の「マネックスポイント」や「dポイント」がもらえるのも嬉しい。ポイントはAmazonギフト券などに交換できる。しかも、投資信託の積立購入のときに「マネックスカード」や「dカード」で支払うと最大3.1%分のマネックスポイントやdポイントが貯まる。また、JCBカードでもクレカ積立が可能で、最大1.0%がJ-POINTで還元される。単元未満株取引「ワン株」では買付手数料が無料。売却手数料も新NISA口座なら無料だ。2024年3月末から「ON COMPASS」がNISA成長投資枠での利用に対応した。「ON COMPASS」は2023年4月の金融庁公表調査、3年・5年リターンで1位を獲得したおまかせ資産運用サービスだ。投信の出口戦略に「投信定期売却サービス」が便利。NISA口座にも対応しており、毎月自動で一定額を受け取れる。 |

||||

| 【関連記事】】 ◆NISAのクレジットカード積立は「dカード積立」がおすすめ! ポイント還元率は最大3.1%とトップクラスで、「dカード PLATINUM」ならお得な特典も満載! ◆【マネックス証券の「つみたて投資枠」のメリットは?】「つみたて投資枠」対象の投資信託が283本もあり、初心者も安心の資産設計アドバイスツールが使える! ◆【マネックス証券の特徴とおすすめポイントを解説】「単元未満株」の売買手数料の安さ&取扱銘柄の多さに加え、「米国株・中国株」の充実度も業界最強レベル! |

||||

|

|

||||

| ▼NISA+dカード積立で「最大3.1%」のポイントを還元!▼

|

||||

| ■SMBC日興証券 ⇒詳細情報ページへ | ||||

| つみたて投資枠 | 成長投資枠 | クレカ積立 還元率 |

||

| 投資信託 | 株式売買手数料(税込) | 投資信託 | ||

| 国内株 | 米国株 | |||

| 157本 | 137〜2200円 (約定代金による) |

− | 433本 | − |

| 【SMBC日興証券の新NISA口座のおすすめポイント】 2023年11月から投資信託情報サービス「日興の投信NISA」を開始。数多くの投資信託のなかからおすすめの21本に絞り込んでいるうえ、「なにごともバランスが大事よ」「私は世界の成長にかける」といったタイプごとに5〜6銘柄をピックアップしてくれるので、自分好みのNISA対応ファンドを選ぶ助けになる。SMBC日興証券では一部の投資信託で買付手数料が必要となるが、積立購入(投信つみたてプラン)の場合は全銘柄で買付手数料が原則無料となるので、上手に活用したい。 また、外国株式は、オンライントレードでは取引できないので注意しよう。単元未満株取引「キンカブ」は「100円以上、100円単位」の金額指定で株が買えるのがメリットで、dポイントでも株式投資ができる。「キンカブ」は売買手数料は無料で、100万円以下の買付ならばスプレッドも0%となっている(100万円超の買付時や売却時はスプレッド0.5~1.0%)。 |

||||

| 【関連記事】 ◆【SMBC日興証券のおすすめポイントは?】信用取引完全無料、NISAや積立投資にも便利な株が小分けで買える「キンカブ」がおすすめ! ◆IPOに当選して儲けたいなら「主幹事証券」を狙え! 通常の引受証券の50~100倍も割当がある主幹事と、多くの割当が期待できる主幹事のグループ会社の攻略がIPOで勝つ秘訣! |

||||

|

|

||||

| ■GMOクリック証券 ⇒詳細情報ページへ | ||||

| つみたて投資枠 | 成長投資枠 | クレカ積立 還元率 |

||

| 投資信託 | 株式売買手数料(税込) | 投資信託 | ||

| 国内株 | 米国株 | |||

| 46本 | 無料 ※電話注文を除く |

− | 132本 | − |

| 【GMOクリック証券の新NISA口座のおすすめポイント】 日本株、投資信託の取引手数料は、NISA、非NISAにかかわらず無料となっている(※電話注文を除く)。投信は100円から積立可能、ほとんどがNISA対象で、eMAXIS Slim、ひふみ、iFreeなど低コストで人気の銘柄を厳選。積立は、毎月、毎週、毎日から選べる。投信選びには「iツール」が役立つ。資産構成や積立シミュレーションなどが可能だ。新NISA対応ではないがFXやCFDなど商品ラインアップが豊富なので、新NISAを入口にさまざまな投資に挑戦したい人におすすめ! |

||||

| 【関連記事】 ◆GMOクリック証券のおすすめポイントはココだ!コストが激安な上にツール、情報も充実して大手ネット証券に成長 ◆GMOクリック証券の株アプリ/株roid / iClick株を徹底研究!適時開示情報やアナリストレポートも過去90日分が読める! |

||||

|

|

||||

| ※手数料などの情報は定期的に見直しを行っていますが、更新の関係で最新の情報と異なる場合があります。最新情報は各証券会社の公式サイトをご確認ください。売買手数料は、1回の注文が複数の約定に分かれた場合、同一日であれば約定代金を合算し、1回の注文として計算します。投資信託の取扱数は、各証券会社の投資信託の検索機能をもとに計測しており、実際の購入可能本数と異なる場合が場合があります。※2 1約定ごとプランで約定金額240万円までの売買手数料。 | ||||